"ทำไมสมัครบัตรเครดิตไม่ผ่าน?" 8 เหตุผลสุดฮิต ที่โดน Reject การสมัครบัตรฯ มากที่สุด

กลายเป็นปัญหาที่ทำให้ใครๆ หลายคนหนักอกหนักใจไปตามๆ กันค่ะ สำหรับการสมัครบัตรเครดิตไม่ผ่าน (ก่อนหน้านี้เราเคยมีบทความเรื่อง

"สมัครบัตรเครดิตอย่างไร ถึงจะอนุมัติง่าย อนุมัติเร็ว?") วันนี้เราก็เลยลองวิเคราะห์เพื่อหาสาเหตุต่างๆ เหล่านั้นดู และนำมารวบรวมไว้ในบทความนี้แล้วค่ะ ไปดูกันดีกว่าว่า.. 8 เหตุผลหลักๆ ที่ทำให้เราโดน Reject การสมัครบัตรเครดิตนั้นมีอะไรบ้าง?

(หรือจะดูบทความ Checklist สำหรับมนุษย์เงินเดือน ทำแล้วไม่ต้องรอ เช็คผลอนุมัติบัตรเครดิต ผ่านชัวร์!) 1. มีประวัติการค้างชำระหนี้อยู่ในเครดิตบูโร

ด่านแรกที่ทุกคนต้องเจอก็คือ การตรวจสอบประวัติทางการเงินกับ

"บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด" หรือที่เรารู้จักกันในชื่อสั้นๆ ว่า "เครดิตบูโร" ว่าเรามีประวัติทางการเงินที่ดีหรือไม่ โดยทางเครดิตบูโรจะทำหน้าที่ในการเก็บรวบรวมข้อมูลเครดิต ซึ่งมีทั้งประวัติการชำระหนี้ที่ดีและไม่ดีของเรา ตามที่สถาบันการเงินแต่ละแห่งส่งข้อมูลมาให้ทุกๆ เดือน

หากทางสถาบันการเงินที่เราไปยื่นสมัครบัตรเครดิต ตรวจพบว่าเรามีประวัติการค้างชำระหนี้ หรือมีการผิดนัดชำระหนี้กับสถาบันการเงินอื่นๆ มาก่อน ก็อาจปฏิเสธการสมัครนั้นได้ค่ะ

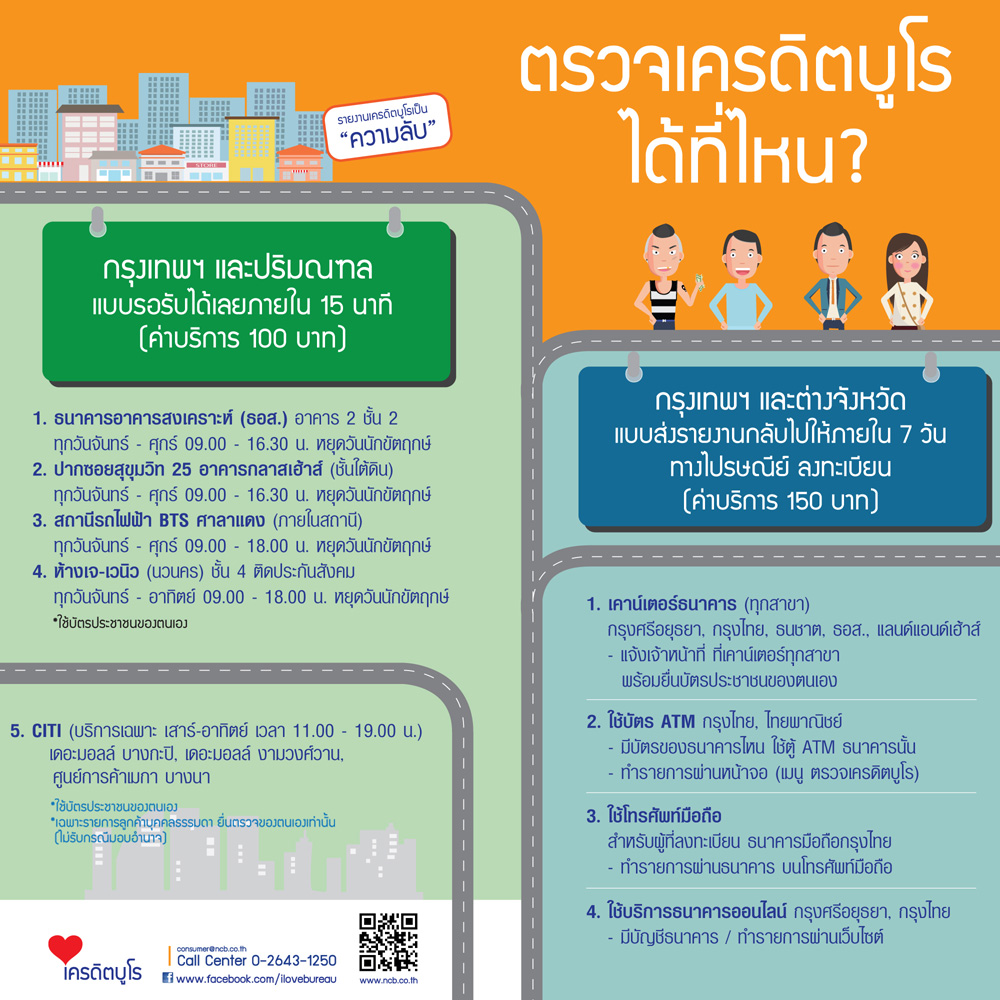

แนวทางการแก้ไขปัญหาการค้างชำระหนี้ก็คือ ติดต่อไปยังสถาบันการเงินที่เราเคยเป็นหนี้ เพื่อชำระหนี้ที่ค้างให้หมด จนยอดหนี้เป็น 0 บาท (หากใครมีหนี้ค้างจำนวนมาก ก็อาจทำการเจรจาต่อรองเพื่อขอลดหนี้ ตามเงื่อนไขของสถาบันการเงินนั้นๆ ได้) หลังจากนั้นก็ต้องรอจนครบ 3 ปี เพื่อให้ประวัติเสียเหล่านั้นทยอยลบออกไป และเริ่มสร้างประวัติใหม่ สร้างวินัยที่ดี ชำระหนี้ให้ตรงเวลา ไม่ผิดนัดชำระหนี้อีก เพราะทุกความเคลื่อนไหวในการชำระหนี้ของเราจะถูกจัดเก็บไว้ตลอดค่ะ (คลิกดูเพิ่มเติม บทความแนะนำ : 10 เรื่องต้องรู้ "เครดิตบูโร" ก่อนยื่นสินเชื่อหรือบัตรเครดิต) เพื่อนๆ สามารถตรวจสอบข้อมูลเครดิตบูโรได้ด้วยตนเอง โดยผ่านช่องทางต่างๆ ดังนี้ค่ะ

(ขอขอบคุณรูปภาพจาก : www.ncb.co.th)

2. รายได้ประจำไม่ถึงเกณฑ์ที่แบงค์ชาติกำหนด

จากที่เราทราบกันอยู่แล้วว่า การที่จะสมัครบัตรเครดิตหรือสมัครขอสินเชื่อใดๆ ก็ตาม ผู้สมัครจะต้องมีรายได้ขั้นต่ำอยู่ที่ 15,000 บาทต่อเดือน หรือ 180,000 บาทต่อปี ตามหลักเกณฑ์ของแบงค์ชาติ แต่อาจมีบางสถาบันการเงินที่ระบุว่าเพียงมีรายได้ตั้งแต่ 10,000 บาท ต่อเดือน ก็สามารถยื่นใบสมัครบัตรเครดิตได้ แต่เป็นเพียงส่วนน้อยเท่านั้นที่บัตรเครดิตจะได้รับการอนุมัติค่ะ อีกหนึ่งอย่างที่สำคัญมากๆ ในส่วนของเงินเดือนก็คือ แหล่งที่มาของเงินเดือน พูดให้เข้าใจง่ายๆ ก็คือ ทางธนาคารจะตรวจสอบว่าคุณมีรายได้มาจากอะไร และผ่านช่องทางใด ซึ่งสำหรับคนที่ได้รับเงินเดือนโดยการโอนเข้าบัญชีธนาคารอัตโนมัติทุกๆ เดือน ก็จะสามารถพิสูจน์แหล่งที่มาของรายได้ได้ง่าย และมีน้ำหนักมากกว่าคนที่ได้รับเงินเดือนเป็นเงินสดค่ะ

3. บางกลุ่มอาชีพมีรายได้ไม่แน่นอน

ข้อนี้จะเกี่ยวเนื่องจากข้อ 2 ค่ะ หากสังเกตคุณสมบัติของผู้สมัครบัตรเครดิตที่ถูกกำหนดไว้ในส่วนของอาชีพก็คือ พนักงานราชการ พนักงานรัฐวิสาหกิจ พนักงานบริษัทเอกชน และเจ้าของกิจการ ซึ่งโดยส่วนใหญ่กลุ่มอาชีพเหล่านี้มักจะได้รับเงินเดือนโดยการโอนผ่านบัญชีธนาคาร ส่วนผู้ที่ประกอบอาชีพอิสระ เช่น ค้าขาย หรือฟรีแลนซ์ จะเป็นอาชีพที่จัดอยู่ในกลุ่มที่มีรายได้ไม่แน่นอน เพราะในแต่ละวันอาจมีรายได้มากหรือน้อยแตกต่างกันไป และเงินที่ได้รับก็เป็นเงินสด ทำให้โอกาสในการพิจารณาอนุมัติบัตรเครดิตนั้นมีน้อยกว่ากลุ่มอาชีพพนักงานบริษัทค่ะ

4. เบอร์โทรศัพท์ไม่สามารถติดต่อได้ และไม่มีที่อยู่เป็นหลักแหล่ง

นอกจากเบอร์โทรศัพท์มือถือที่เป็นข้อมูลสำคัญอย่างในหนึ่งในการสมัครบัตรเครดิตแล้ว ยังต้องระบุเบอร์โทรศัพท์พื้นฐานทั้งของที่บ้านและที่ทำงาน ซึ่งถ้าหากใครไม่มีเบอร์บ้าน ก็ต้องระบุเบอร์ที่ทำงานลงในใบสมัครด้วยค่ะ เพราะทางธนาคารนั้นต้องการปล่อยสินเชื่อให้กับผู้ที่มีความน่าเชื่อถือ ไม่เป็นบุคคลล่องลอย และสามารถติดต่อได้ง่าย เมื่อผ่านการพิจารณาคุณสมบัติในขั้นตอนแรกแล้ว ทางธนาคารจะต้องมีการโทรหาผู้สมัครเพื่อยืนยันข้อมูล ถ้าหากเจ้าหน้าที่ไม่สามารถติดต่อได้ภายใน 1 - 3 ครั้ง ก็อาจถูกปฏิเสธการสมัครได้เช่นกัน

5. เอกสารไม่ถูกต้อง ครบถ้วน ชัดเจน

อีกเรื่องหนึ่งคือ

เอกสารที่ใช้ในการสมัคร ซึ่งถือว่าเป็นเรื่องที่ละเอียดอ่อนค่ะ เพราะฉะนั้นเราต้องใส่ใจทุกรายละเอียดในการกรอกข้อมูลลงในใบสมัครฯ เช่น

- ลายเซ็นของผู้สมัครต้องเหมือนกันทุกจุด (อ่านบทความเซ็นชื่อรับรองสำเนาอย่างไรให้ถูกต้อง)

- ต้องระวังไม่ให้มีรอยลบหรือรอยขีดฆ่าเยอะจนเกินไป และไม่ควรใช้น้ำยาลบคำผิด

- หากต้องการแก้ไขจุดที่ผิดพลาด ควรขีดฆ่าและเซ็นชื่อกำกับทุกครั้ง

- ควรกรอกข้อมูลด้วยลายมือตัวบรรจง อ่านง่าย และกรอกครบทุกช่องที่เว้นไว้ เพื่อความถูกต้องของข้อมูลผู้สมัคร

นอกจากนั้น เอกสารแนบอื่นๆ ก็มีส่วนสำคัญ เช่น สำเนาบัตรประจำตัวประชาชนต้องชัดเจน ไม่ดำหรือเข้มจนเกินไป จนมองไม่เห็นหน้าผู้สมัคร สำเนาหน้าสมุดบัญชีต้องมองเห็นตัวเลขบัญชีชัดเจน สำเนา Statement ต้องครบทั้ง 3 - 6 เดือน ย้อนหลัง ตามที่ทางธนาคารกำหนด หรือสลิปเงินเดือนย้อนหลังต้องไม่เกิน 3 เดือน เป็นต้น ซึ่งถ้าผู้สมัครส่งเอกสารไม่ครบถ้วนก็อาจเกิดการ Reject ใบสมัครได้ค่ะ

6. เคยสมัครบัตรเครดิตแล้วถูกปฏิเสธ หรือมีบัตรแล้วแต่ยกเลิก ยังไม่ถึง 6 เดือน

ข้อนี้จะแบ่งออกเป็น 2 กรณี คือ

- เคยสมัครบัตรเครดิตไปแล้วแต่ไม่ผ่าน จะต้องรอ 6 เดือน นับตั้งแต่วันที่ทำการสมัครบัตรครั้งแรก

- เคยสมัครบัตรเครดิตและได้รับอนุมัติเรียบร้อยแล้ว แต่ยกเลิกบัตรไป กรณีนี้ต้องรอ 6 เดือนเช่นกัน จึงจะทำการสมัครใหม่ได้อีกครั้ง เนื่องจากเป็นนโยบายของทางธนาคารที่ต้องการประหยัดต้นทุนในการจัดทำบัตรเครดิต และเพื่อเป็นการป้องกันผู้สมัครบางท่านที่อาจทุจริต ใช้การสมัครบัตรเครดิตเพื่อรับของกำนัลหรือโปรโมชั่นสำหรับผู้สมัครบัตรเครดิตรายใหม่นั่นเอง

7. มีวงเงินสินเชื่ออื่นๆ อยู่แล้ว จนเกินความสามารถในการชำระหนี้

สมมติว่าผู้สมัครมีสินเชื่ออื่นๆ (ที่ไม่ใช่บัตรเครดิต) อยู่แล้ว เช่น กู้ซื้อบ้าน ผ่อนรถยนต์ ฯลฯ ก็เป็นอีกเหตุผลหนึ่งที่สมัครบัตรเครดิตไม่ผ่าน เพราะภาระหนี้สินที่มีอยู่ในขณะนั้นอาจเกินความสามารถในการชำระหนี้ของคุณไปแล้วก็ได้ค่ะ โดยที่ทางธนาคารแต่ละแห่งจะตรวจสอบภาระหนี้สินทั้งหมดของแต่ละคนที่ผ่านเข้ามาในเครดิตบูโร เพื่อดูความน่าจะเป็นในการชำระหนี้ที่กำลังจะเพิ่มเข้ามาอีกได้ ก่อนที่จะทำการอนุมัติบัตรเครดิตนั่นเองค่ะ

8. ไม่เคยมีประวัติบัตรเครดิต หรือการขอสินเชื่อที่ไหนมาก่อน

หลายคนอาจสงสัยว่า เอ๊ะ! ในเมื่อเรายังไม่เคยสมัครบัตรเครดิตหรือขอสินเชื่อกับที่ไหนมาก่อน ก็น่าจะเป็นข้อดีที่ประวัติเรายังไม่เสียหายอะไร เมื่อเทียบกับคนที่ติด Black List หรือมีประวัติไม่ดีในข้อมูลเครดิตบูโรใช่มั้ยคะ? แต่นั่นอาจไม่ใช่ผลดีสำหรับสถาบันการเงินใหญ่ๆ สักเท่าไรค่ะ เพราะทางธนาคารจะไม่สามารถเช็คประวัติข้อมูลทางการเงินของเราได้ ซึ่งเท่ากับว่าไม่สามารถตรวจสอบความน่าเชื่อถือของการเป็นผู้ถือบัตรเครดิตได้ ก็อาจปฏิเสธการสมัครของเราได้เช่นกัน แนวทางแก้ไขก็คือ ลองสมัครบัตรเครดิตกับธนาคารหรือสถาบันการเงินเล็กๆ หรืออาจจะสมัครเป็นบัตรเสริม เพื่อให้ข้อมูลของเราไปอยู่ในเครดิตบูโรเสียก่อน แล้วค่อยๆ สะสมเครดิตดีไปเรื่อยๆ เพียงเท่านี้การเป็นผู้ถือบัตรเครดิตหลักก็อยู่ไม่ไกลแล้วค่ะ

เป็นยังไงบ้างคะ กับสาเหตุหลักๆ ของการถูกปฏิเสธการสมัครบัตรเครดิตที่เรานำมาฝากกัน หวังว่าคงพอจะเป็นแนวทางเพื่อให้เพื่อนๆ หลีกเลี่ยงปัญหาเหล่านี้ จะได้สมัครบัตรเครดิตได้อย่างผ่านฉลุย! แต่ยังไงก็อย่าลืมหลักสำคัญในการใช้บัตรเครดิตให้ถูกวิธีกันด้วยนะคะ เพื่อประโยชน์สูงสุดของตัวเพื่อนๆ เอง และถ้าเพื่อนๆ คนไหนมีเหตุผลอื่นที่เคยโดน reject ใบสมัครฯ นอกเหนือจากที่กล่าวแล้วมาข้างต้น ก็ลองเข้ามาพูดคุยหรือแชร์ประสบการณ์ผ่านช่องทางแฟนเพจ

MoneyGURUThailand กันได้นะคะ ^^

-

อัจฉราพรรณ สายตรง

MONEY GURU Thailand

21 พ.ย. 66 385,973

21 พ.ย. 66 385,973