ฟังทางนี้!! "มหกรรมไกล่เกลี่ยหนี้" รูปแบบใหม่ เรื่องใหม่ที่คุณอาจไม่เคยรู้มาก่อน

"มีหนี้ต้องแก้ไข เริ่มต้นใหม่อย่างยั่งยืน" แบงก์ชาติได้กล่าวไว้ อันเนื่องมาจากการเกิดปรากฏการณ์ "มหกรรมไกล่เกลี่ยหนี้" ซึ่งเป็นผลมาจากวิกฤต COVID-19 และมาตรการป้องกันการแพร่ระบาด ส่งผลให้รายได้ของทุกคนลดลงไปจนถึงไม่มีรายได้เลยก็มี แต่ในทางกลับกันภาระหนี้ที่ต้องจ่ายยังคงมีอยู่เหมือนเดิม และเพิ่มขึ้น (เพราะดอกเบี้ยเดินทุกวัน)...จะทำยังไง ไม่ให้เกิดหนี้เสีย หรือ NPL มากขึ้น จึงได้เกิดการร่วมมือระหว่างแบงก์ชาติ กับสำนักงานศาลยุติธรรม กระทรวงยุติธรรม กรมบังคับคดี ลงนาม MOU ร่วมกัน เพื่อให้ลูกหนี้ทั้งหลายมีทางออกแบบยั่งยืนด้วยการจัด "มหกรรมไกล่เกลี่ยหนี้" ขึ้น

ทำความรู้จักกับ "มหกรรมไกล่เกลี้ยหนี้" ให้มากขึ้น

ทำความรู้จักกับ "มหกรรมไกล่เกลี้ยหนี้" ให้มากขึ้น "มหกรรมไกล่เกลี่ยหนี้" คือ การนัดเจ้าหนี้ ลูกหนี้ มาคุยหาข้อตกลงเงื่อนไขการชำระหนี้กันใหม่อีกครั้ง โดย

มีคนกลางไกล่เกลี่ย โดยในครั้งนี้เปิดโอกาสให้ประชาชนทั่วไปได้ลงทะเบียนขอไกล่เกลี่ยหนี้สมัครผ่านเว็บไซต์

http://www.1213.or.th/App/DMed/V1 (เพื่อให้ตรงตามระเบียนในสถานการณ์โควิด-19) ซึ่งข้อตกลงจากการขอไกล่เกลี่ยครั้งนี้จะเป็นไปตามมาตรฐานขั้นต่ำที่เจ้าหนี้ตกลงกับแบงก์ชาติไว้แล้ว และกรมบังคับคดีได้สนับสนุนและตรวจสอบข้อมูลรวมทั้งเงื่อนไขให้ถูกต้องและเป็นธรรมแล้ว

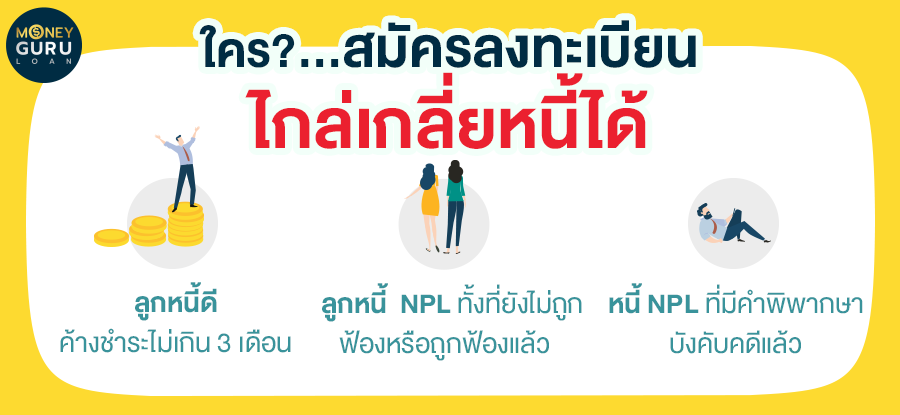

"มหกรรมไกล่เกลี่ยหนี้" ครั้งนี้... เหมาะกับใคร? หลายคนเกิดความสงสัยว่า "มหกรรมไกล่เกลี่ยหนี้" ครั้งนี้ ใครบ้างที่สามารถเข้าร่วมโครงการได้ หรือเหมาะกับใครที่สุด? ซึ่งคำตอบก็คือ เป็นโครงการที่จัดทำเพื่อไกล่เกลี่ยหนี้ทั้งที่สถานะยังดี, เป็น NPL, เป็นหนี้เสียก่อนฟ้อง หรือหนี้ที่อยู่ระหว่างการฟ้องร้อง ไปจนถึงหนี้ที่มีคำพิพากษา หรือบังคับคดีแล้ว โดยมีส่วนที่เพิ่มเติมคือมาตรฐานกลางการชำระหนี้บัตรเครดิต และสินเชื่อส่วนบุคคลไม่มีหลักประกัน แต่ถ้าเป็นลูกหนี้อื่นที่เช้ามาลงทะเบียนเพื่อขอความช่วยเหลือก็จะไม่ถูกทอดทิ้งนะคะ แต่จะได้รับคำแนะนำช่องทางความช่วยเหลือกช่องทางอื่นที่เหมาะสมกว่าต่อไป และที่สำคัญคือการเข้าร่วมมหกรรมไกล่เกลี่ยในครั้งนี้ ฟรี ไม่มีค่าใช้จ่ายใดๆ ทั้งสิ้นนะคะ

งานมหกรรมไกล่เกลี่ยหนี้ครั้งหนี้ (14 ก.พ. ถึง 14 เม.ย. 2564) เน้นที่หนี้ประเภทไหน? และไกล่เกลี่ยแบบไหน? เนื่องจากหนี้สินส่วนใหญ่เกิดขึ้นมาจากปัญหาหนี้บัตรเครดิต และสินเชื่อส่วนบุคคลทุกสถานะ ทำให้แบงก์ชาติเล็งเห็นความสำคัญของการไกล่เกลี่ย จึงได้ร่วมกับสำนักงานยุติธรรม กรมบังคับคดี กระทรวงยุติธรรม ร่วมกันจัดงาน มหกรรมไกล่เกลี่ยหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลที่ไม่มีหลักประกัน" เพื่อให้ครบวงจรการแก้ไขปัญหาหนี้สิน โดยใช้ช่องทางในการจัดงานครั้งนี้เพื่อไกล่เกลี่ยปัญหากับเจ้าหนี้ ซึ่งการจัดการหนี้แต่ละสถานะสามารถจัดการได้ดังนี้

1. ลูกหนี้ดี (ค้างชำระไม่เกิน 3 เดือน)

ลูกหนี้ดีนี้สามารถลดภาระที่มีให้น้อยลง ด้วยการลงทะเบียนเพื่อขอเปลี่ยนหนี้บัตรเครดิตที่มีอัตราดอกเบี้ยสูง 16% เป็นหนี้ที่มีระยะเวลาผ่อนนานถึง 4 ปี โดยดอกเบี้ยต่ำลงคือ 12% และมีค่างวดที่แน่นอน และในกรณีนี้ลูกหนี้สามารถขอให้คงวงเงินบัตรเครดิตบางส่วนเอาไว้ได้ โดยจะไม่มีผลกระทบประวัติในฐานข้อมูลเครดิตบูโร

2. ลูกหนี้ที่สถานะเป็น NPL ทั้งที่ยังไม่ถูกฟ้องหรือถูกฟ้องแล้ว

ลูกหนี้ NPL ที่ยังไม่ถูกฟ้องหรือถูกฟ้องแล้ว จะต้องเข้าช่องทางของงานมหกรรมไกล่เกลี่ยหนี้ครั้งนี้ด้วยการสมัครเข้าคลินิกแก้หนี้ โดยจะถือว่าเป็นการสมัครเข้าคลินิกแก้หนี้ และเข้าสู่กระบวนการไกล่เกลี่ยของศาลไปพร้อมๆ กัน

3. หนี้ NPL ที่มีคำพิพากษาบังคับคดีแล้ว

และนี่คือหมัดเด็ดที่ถือเป็นความพิเศษของงานมหกรรมไกล่เกลี่ยในครั้งนี้ก็คือ การไกล่เกลี่ยให้กับลูกหนี้บัตรเครดิต และสินเชื่อส่วนบุคคลที่มีคำพิพากษาและถูกบังคับคดีแล้ว (แต่ต้องก่อนทรัพย์ถูกขายทอดตลาด) ไม่สามารถเข้าคลินิกแก้หนี้ได้ เนื่องจากลูกหนี้สถานะนี้เจ้าหนี้มักจะไม่ยอมเจรจาไกล่เกลี่ยแล้ว แต่ในงานมหกรรมครั้งนี้ลูกหนี้ประเภทนี้สามารถสมัครเข้าร่วมโครงการได้เพื่อเป็นการช่วยเหลือลูกหนี้ให้เดินต่อได้ และเปิดโอกาสให้ลูกหนี้ในชั้นบังคับคดีได้เข้ามาปรับโครงสร้างหนี้ร่วมกันอีกครั้งหนึ่ง

มีเจ้าหนี้รายไหน... เข้าร่วมมหกรรมไกล่เกลี่ยหนี้ครั้งนี้บ้าง? ในงานมหกรรมไกล่เกลี่ยหนี้ครั้งนี้ มีสถาบันทางการเงินทั้งหมดจำนวน 22 แห่ง พร้อมให้ความช่วยเหลือลูกหนี้เพื่อให้ทุกคนพ้นวิกฤตนี้ไปได้ พร้อมกับเปิดโอกาสให้ลูกหนี้ในชั้นบังคับคดีสามารถเข้ามาปรับโครงสร้างหนี้อีกครั้งหนึ่งได้อีกด้วย

จะเข้าร่วมงาน "มหกรรมไกล่เกลี่ยหนี้" ต้องเตรียมตัวอย่างไร? สิ่งที่ต้องเตรียมก่อนสมัครเข้าร่วมมหกรรมไกล่เกลี่ยหนี้นี้ คือ เราจะต้องดูความพร้อมทางการเงินของตัวเองก่อน และคิดคำนวณรายรับรายจ่ายให้ครอบคลุมกับการชำระค่างวดที่จะจ่ายได้ตลอดสัญญา เช่น แต่ละเดือนมีเงินเหลือหลังจากหักค่าใช้จ่ายแล้วเท่าไหร่ มีเงินก้อนที่สามารถเอามาเคลียร์หนี้ได้เท่าไหร่ และตรวจสอบภาระหนี้บัตรเครดิต หรือสินเชื่อส่วนบุคคลเท่าไหร่ โดยอาจจะตรวจสอบจากข้อมูลเครดิตบูโรก็ได้ค่ะ

ถ้าไม่สะดวกสมัครไกล่เกลี่ยหนี้แบบออนไลน์ จะทำยังไง? สำหรับใครที่ไม่สามารถแบบออนไลน์ หรือสมัครออนไลน์ไม่เป็น ไม่ต้องกังวลไปค่ะ เพราะแบงก์ชาติได้หาทางออกไว้ให้แล้ว ด้วยการเปิดสายให้โทรติดต่อกับศูนย์คุ้มครองผู้ใช้บริการทางการเงิน (ศคง.) โทร. 1213 ได้ตั้งแต่วันจันทร์ - ศุกร์ เวลา 8.30 น. - 16.30 น. แต่ถ้ายังไม่สะดวกติดต่อในช่วงเวลาทำการ ก็สามารถฝากชื่อและเบอร์โทรศัพท์ไว้ โดยส่งอีเมล์ไปที่ fcc@bot.or.th เพื่อให้เจ้าหน้าที่ดำเนินการติดต่อกลับนะคะ ทั้งนี้ หากการไกล่เกลี่ยหนี้ในครั้งนี้ไม่ได้รับความช่วยเหลือขั้นต่ำตามข้อตกลงของมหกรรมไกล่เกลี่ยหนี้ หรือมีใครเรียกเก็บค่าใช้จ่ายอื่นๆ ก็สามารถแจ้งข้อมูลไปที่ ศคง. โทร. 1213 ได้เช่นกันค่ะ

-

สินีนาฏ มากทองหลาง

MONEY GURU Thailand

19 เม.ย. 64 15,235

19 เม.ย. 64 15,235