จริงหรือไม่? เมื่อธนาคารปฏิเสธการให้สินเชื่อ จะต้องมีหนังสือแสดงเหตุผลให้กับลูกค้าทราบตามกฎหมาย

เคยมั้ย? ขอกู้เงินแล้วถูกปฏิเสธการอนุมัติวงเงินจากธนาคารหรือสถาบันการเงินที่เราขอกู้ ซึ่งส่วนใหญ่จะไม่มีการแจ้งเหตุผลว่าเกิดจากอะไร จึงทำให้ผู้ยื่นกู้หลายคนเกิดอาการ งง และสงสัย แต่เมื่อมีการสอบถามไปที่ธนาคารหรือสถาบันการเงินนั้นก็ไม่ได้รับคำตอบใดๆ ซึ่งจริงๆ แล้วธนาคารหรือสถาบันการเงินนั้นๆ ควรระบุเหตุผลให้เรารู้หรือไม่? แล้วแบบนี้ ถ้าเราขอยื่นกู้อีกจะได้มั้ย? วันนี้ทีมงาน CheckRaka เอาคำตอบมาให้เพื่อนๆ ได้คลายข้อสงสัยและรับรู้ถึงสิทธิที่เราควรได้รับจากธนาคารหรือสถาบันการเงินนั้นๆ ค่ะ

สิทธิตามกฎหมายที่เราควรได้รับเมื่อถูกปฏิเสธการให้สินเชื่อ...คืออะไร?

สิทธิตามกฎหมายที่เราควรได้รับเมื่อถูกปฏิเสธการให้สินเชื่อ...คืออะไร? จากข้อเท็จจริงตามที่เครดิตบูโร (บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด) ได้รับแจ้งจากผู้ยื่นกู้กับธนาคารหรือสถาบันการเงินที่เป็นสมาชิกของเครดิตบูโรหลายรายผ่านช่องทางต่างๆ ว่า เมื่อได้ยื่นกู้สินเชื่อแล้วถูกปฏิเสธการอนุมัติวงเงินสินเชื่อ พบว่าไม่มีการออกหนังสือปฏิเสธการให้สินเชื่อกับผู้ยื่นกู้ ตามกฎหมายมาตรา 28 แห่งพระราชบัญญัติการประกอบธุรกิจข้อมูลเครดิตบูโร พ.ศ. 2545 ซึ่งกำหนดให้เป็นหน้าที่ของสถาบันการเงินที่เป็นสมาชิกที่จะต้องแสดงเหตุผลในการปฏิเสธการให้สินเชื่อผู้ยื่นคำขอสินเชื่อทราบเป็นหนังสือหรือวิธีการอื่นใดตามที่ได้ตกลงกันไว้ และเป็นสิทธิของผู้ยื่นคำขอสินเชื่อ (ซึ่งเป็นเจ้าของข้อมูลตามที่กฎหมายกำหนด) ที่จะได้รับหนังสือดังกล่าวเพื่อนำมายื่นใช้สิทธิตรวจสอบความถูกต้องของข้อมูลกับเครดิตบูโรโดยไม่เสียค่าธรรมเนียม อันเป็นการคุ้มครองสิทธิของเจ้าของข้อมูลโดยบทบัญญัติแห่งกฎหมาย

จะเกิดอะไรขึ้น?...เมื่อธนาคารหรือสถาบันการเงินไม่ดำเนินการแจ้งเหตุแห่งการปฏิเสธการให้สินเชื่อ ผลจากที่ธนาคารหรือสถาบันการเงินไม่ดำเนินการตามกฎหมายการแจ้งเหตุแห่งการปฏิเสธการให้สินเชื่อแก่ผู้ขอกู้นั้น อาจส่งผลทำให้สมาชิกซึ่งเป็นองค์กรสถาบันการเงิน ผู้บริหารและเจ้าหน้าที่ของสมาชิกได้รับโทษทางอาญาในอัตราสูงตามที่กฎหมายกำหนดตลอดเวลาที่ยังฝ่าฝืนอยู่หรือจนกว่าจะได้ปฏิบัติให้ถูกต้อง เพราะแบบนี้นี่เองที่ทำให้ทางเครดิตบูโรต้องขอความร่วมมือย้ำเตือนสถาบันการเงินสมาชิกต้องมีหนังสือแสดงเหตุผลกรณีปฏิเสธสินเชื่อให้กับลูกค้าตามกฎหมายการประกอบธุรกิจข้อมูลเครดิต

เราสามารถขอทราบเหตุผลการปฏิเสธการให้สินเชื่อในกรณีไหนได้บ้าง? จะเห็นได้ว่าทุกครั้งที่เรายื่นเรื่องขอกู้เงินจากธนาคารหรือสถาบันการเงิน จะมีหนังสือสัญญาลงนามให้ความยินยอมเปิดเผยข้อมูลจากเครดิตบูโร ซึ่งสิทธิจากการลงนามเปิดเผยข้อมูลนี้เองที่ทำให้เรามีสิทธิได้รับหนังสือชี้แจงเหตุผลเมื่อถูกปฏิเสธการให้สินเชื่อในกรณีที่ธนาคารหรือสถาบันการเงินใช้ข้อมูลของบริษัทข้อมูลเครดิตมาเป็นเหตุแห่งการปฏิเสธคำขอสินเชื่อหรือบริการ

สิ่งที่ต้องรู้ และทำความเข้าใจในฐานะผู้บริโภคเมื่อถูกปฏิเสธการให้สินเชื่อ ทั้งนี้...ขอสรุปย้ำให้เพื่อนๆ ได้เข้าใจอีกครั้งนะคะว่า เมื่อเราถูกปฏิเสธการให้สินเชื่อ โดยมีการอ้างว่าเป็นเพราะเครดิตบูโร กฎหมายที่คุ้มครองดูแลเรา คือ พ.ร.บ.การประกอบธุรกิจข้อมูลเครดิต พ.ศ. 2545 ได้กำหนดการคุ้มครองให้ความเป็นธรรมแก่เจ้าของข้อมูล (ซึ่งคือตัวเราเอง) เรามีสิทธิที่จะได้รับทราบเหตุแห่งการปฏิเสธคำขอสินเชื่อหรือบริการจากธนาคารหรือสถาบันการเงินนั้นๆ

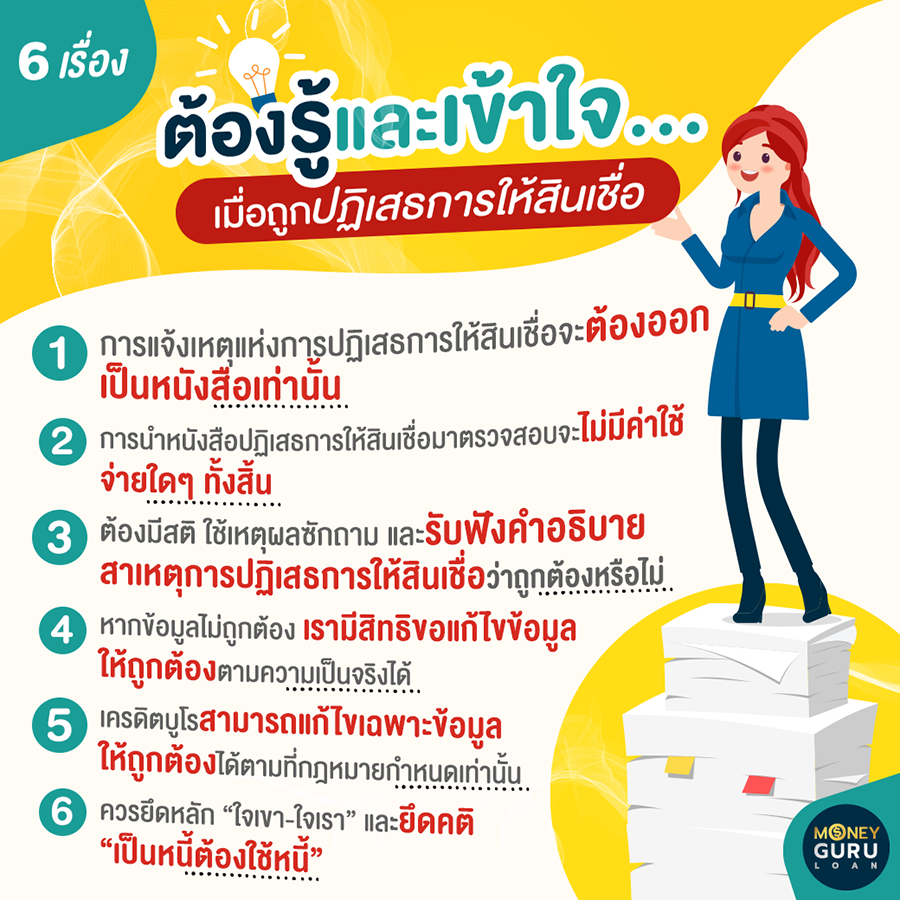

เมื่อไรก็ตามที่เราถูกปฏิเสธ / ไม่ให้สินเชื่อโดยมีการอ้างว่าเป็นเพราะ "เครดิตบูโร" ควรทำดังนี้

- สิ่งที่ถูกต้อง คือ เมื่อสถาบันการเงินปฏิเสธ/ไม่ให้สินเชื่อ หากมีการอ้างว่าเป็นเพราะเครดิตบูโรแล้วจะต้องออกเป็นหนังสือให้กับเรา ซึ่งจะแจ้งด้วยวาจา, SMS, ไลน์ หรือวิธีการอื่นใด ไม่ได้เด็ดขาด

- ให้นำหนังสือปฏิเสธสินเชื่อ และบัตรประชาชนตัวจริง มาตรวจเครดิตบูโร ได้ที่ศูนย์ตรวจเครดิตบูโรทุกแห่ง (รายละเอียดตามเว็บไซต์เครดิตบูโร www.ncb.co.th) โดยไม่มีค่าใช้จ่าย

- ต้องมีสติ ใช้เหตุผลซักถาม และรับฟังคำอธิบายว่าสาเหตุแห่งการปฏิเสธสินเชื่อ/ไม่ให้สินเชื่อกับสิ่งที่ปรากฎในรายงานเครดิตบูโรนั้น มันสอดคล้องหรือเป็นจริงตามที่ในหนังสือระบุหรือไม่ อย่างไร

- เมื่อได้รับทราบและเข้าใจในข้อ 1-3 แล้ว เรามีสิทธิตามกฎหมายที่จะขอตรวจสอบแก้ไขข้อมูลให้ถูกต้องตามความเป็นจริง เช่น ในรายงานระบุการค้างชำระ แต่เรามีหลักฐานว่าชำระแล้ว

- เครดิตบูโรขอยืนยันว่า ข้อมูลที่ปรากฎหากไม่ถูกต้องกับความเป็นจริงแล้ว สามารถแก้ไขได้ตามที่กฎหมายกำหนด แต่เครดิตบูโรไม่มีอำนาจหรือสิทธิในทางกฎหมายใดๆ ที่จะแก้ไขข้อมูลให้ถูกใจ (ไม่ว่าเจ้าหนี้หรือลูกหนี้) ให้ต่างไปจากความเป็นจริงได้ เพราะถ้าไปทำแล้วจะมีโทษในทางกฎหมาย

- ทุกฝ่าย (ไม่ว่าเจ้าหนี้หรือลูกหนี้) ควรต้องยึดหลัก ใจเขา-ใจเรา และยึดคติ สัญญาต้องเป็นสัญญา เป็นหนี้ต้องใช้หนี้ หากว่ามีปัญหาก็ต้องคุยกัน ไม่ใช้อารมณ์

จากข้อมูลข้างต้นนี้สามารถสรุปได้ว่า...ทุกครั้งที่เราขอสินเชื่อจากธนาคารหรือสถาบันการเงินแล้วถูกปฏิเสธการอนุมัติวงเงิน โดยเราในฐานะผู้บริโภคมีสิทธิที่จะได้รู้เหตุผลของการปฏิเสธนั้นเป็นหนังสือลายลักษณ์อักษรระบุข้อความชัดเจน เพื่อนำหนังสือนั้นมายื่นใช้สิทธิตรวจสอบความถูกต้องของข้อมูลกับเครดิตบูโรได้โดยไม่ต้องเสียค่าธรรมเนียมใดๆ ทั้งสิ้น และเพื่อเตรียมความพร้อมในการขอยื่นกู้ครั้งต่อไป เพราะฉะนั้น!! จากข้อมูลที่ได้ยินมาว่า "เมื่อธนาคารปฏิเสธการให้สินเชื่อแล้ว จะต้องมีหนังสือแสดงเหตุผลกรณีปฏิเสธให้กับลูกค้าทราบตามกฎหมาย" เป็นความจริงชัวร์ไม่มั่วนิ่มแน่นอน

-

สินีนาฏ มากทองหลาง

MONEY GURU Thailand

26 มิ.ย. 63 12,371

26 มิ.ย. 63 12,371

เมื่อไรก็ตามที่เราถูกปฏิเสธ / ไม่ให้สินเชื่อโดยมีการอ้างว่าเป็นเพราะ "เครดิตบูโร" ควรทำดังนี้

เมื่อไรก็ตามที่เราถูกปฏิเสธ / ไม่ให้สินเชื่อโดยมีการอ้างว่าเป็นเพราะ "เครดิตบูโร" ควรทำดังนี้