เคยสับสนเรื่องประกันที่เกี่ยวกับบ้าน และคอนโดกันบ้างไหมคะ? ถ้าหากเราซื้อบ้าน หรือคอนโดผ่านบริษัทผู้ประกอบการ ในโครงการที่มีนิติบุคคล จะมีการทำประกันภัยครอบคลุมไว้แล้ว แต่กับคนที่ต้องกู้เงินเพื่อซื้อบ้าน มักจะมีการยื่นเสนอให้ทำประกันจากธนาคารพ่วงมาด้วย ซึ่งก็ทำให้เราสับสนไม่น้อยว่า จะให้ทำประกันอะไรนักหนา เราจำเป็นต้องทำหรือไม่ วันนี้จะมาแยกแยะให้พอเห็นภาพกันค่ะว่า ประกันทั้งหลายนี้ คืออะไร และมีประโยชน์ยังไงกับเราบ้าง

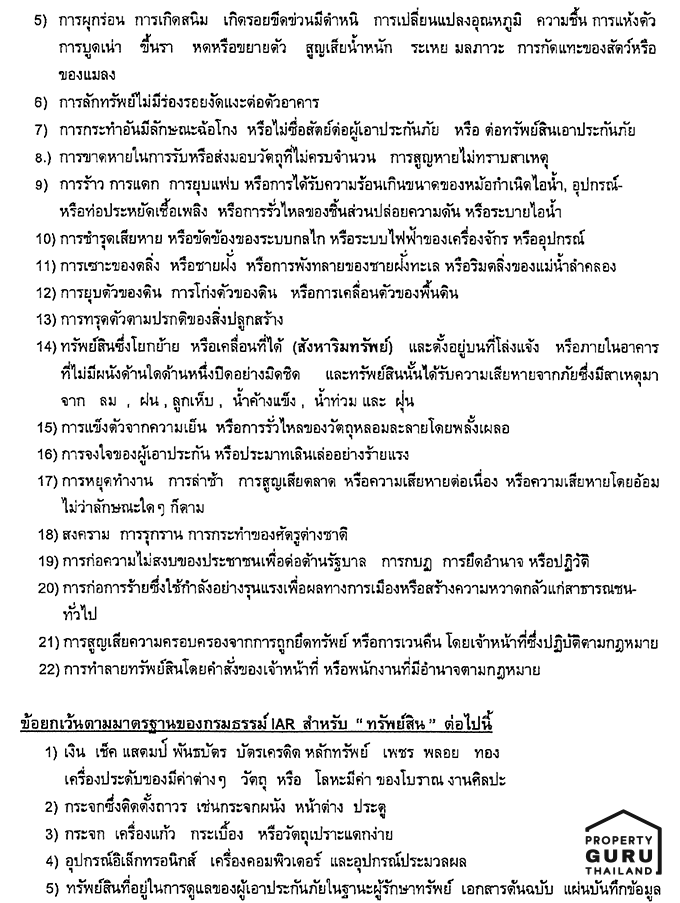

| ประกันอัคคีภัยบ้าน | ประกันภัยอาคารชุด | ประกันสินเชื่อ (บ้านหรือคอนโด) |

| คุ้มครองอะไรบ้าง | ภัยหลัก ได้แก่ ไฟไหม้, ฟ้าผ่า, ภัยจากการเฉี่ยวชนของยานพาหนะ, ภัยจากยานอวกาศ, ภัยจากน้ำ

ภัยธรรมชาติ ได้แก่ ภัยจากลมพายุ, น้ำท่วม, แผ่นดินไหวหรือภูเขาไฟระเบิด, ภัยจากลูกเห็บ | ภัยหลัก ได้แก่ ไฟไหม้, ฟ้าผ่า, ภัยจากการเฉี่ยวชนของยานพาหนะ, ภัยจากยานอวกาศ, ภัยจากน้ำ

ภัยธรรมชาติ ได้แก่ ภัยจากลมพายุ, น้ำท่วม, แผ่นดินไหวหรือภูเขาไฟระเบิด, ภัยจากลูกเห็บ | ยอดหนี้ผู้เอาประกันหลังจากเสียชีวิตในระยะเวลาที่เอาประกัน |

| ทรัพย์สินที่เอาประกัน | บ้าน ทาวเฮาส์ บ้านแฝด ตึกแถว ห้องชุดสำหรับอยูอาศัย ในแฟลต อาคารชุด คอนโดมิเนียม (เฉพาะสิ่งปลูกสร้าง) | Industrial All Risks (IAR) ได้แก่ อาคารชุด, ทรัพย์สินส่วนกลางของอาคารชุด, บางโครงการคุ้มครองทรัพย์สินภายในห้องของเจ้าของห้องชุด

Public Liability (PL) ได้แก่ บุคคลภายนอก ในที่นี้คือ เจ้าของห้องชุด | ชีวิตของผู้เอาประกัน |

| ต้องทำหรือไม่ | - กรณียื่นกู้บ้าน จะมีการบังคบให้ทำอยู่แล้ว

- กรณีซื้อบ้านเงินสด ไม่มีการบังคับให้ทำ แต่สามารถทำเองได้ขึ้นอยู่กับความสมัครใจ | ต้องทำ (ผู้ประกอบการเลือกประกันไว้ให้เราตั้งแต่เริ่มก่อสร้างแล้ว) | ไม่จำเป็น ขึ้นอยู่กับความสมัครใจ |

| ประโยชน์ที่เราได้ | ลดภาระค่าใช้จ่าย หากเกิดเหตุภัยภิบัติกับที่อยู่อาศัยของเรา | มั่นใจได้ว่าอาคารชุด และส่วนกลางของเราจะได้รับการคุ้มครอง เมื่อเกิดภัยภิบัติ | เมื่อเสียชีวิต บริษัทประกันจะเป็นผู้จ่ายสินเชื่อที่เหลือ ลดหลั่นตามระยะเวลาเอาประกัน |

| ใครจ่ายค่าเบี้ย | ผู้เอาประกันจ่าย | ช่วงก่อสร้างอาคารชุด ผู้ประกอบการเป็นผู้จ่าย หลังจากโอนกรรมสิทธิ์ เจ้าของห้องชุดต้องจ่ายเอง | ผู้เอาประกัน ในที่นี้คือเจ้าของห้องชุด |

| ระยะเวลาประกันเริ่มต้น | 1 ปี | 1-3 ปี | 10 ปี |

| ค่าเบี้ยเริ่มต้น | 600 บาท/ปี | ขึ้นอยู่กับเงินเอาประกัน | ขึ้นอยู่กับเงินเอาประกัน |

| เงินที่ประกันจ่าย ใครได้ | ผู้เอาประกันจ่าย | นิติบุคคลจัดสรรให้ | ธนาคารผู้ให้กู้ |

| ซื้อประกันได้ที่ไหน | บริษัทที่รับทำวินาศภัย, ติดต่อผ่านบริษัทนายหน้า, ผ่านทางอินเตอร์เน็ต | ติดมากับโครงการอยู่แล้ว | ธนาคารผู้ให้กู้ หรือบริษัทที่รับทำประกัน |

ประกันอัคคีภัยบ้าน

ประกันอัคคีภัยบ้าน เมื่อเราซื้อบ้านหลังหนึ่ง โดยการกู้ผ่านธนาคาร ทางธนาคารจะบังคับให้เราทำประกันอัคคีภัยบ้าน แต่ถ้าซื้อเงินสดเราก็สามารถเลือกทำประกันอัคคีภัยบ้านได้เองเช่นกัน ประกันอัคคีภัยบ้านนี้ ไม่ได้คุ้มครองแค่ในส่วนของไฟไหม้อย่างเดียว แต่ยังรวมไปถึงภัยพิบัติต่างๆ ซึ่งจะแบ่งออกเป็น "ภัยหลัก" และ "ภัยธรรมชาติ" โดยทรัพย์สินที่คุ้มครองก็จะแบ่งออกเป็น "สิ่งปลูกสร้าง" และ "ทรัพย์สินที่อยู่ภายในสิ่งปลูกสร้าง"

| ประกันอัคคีภัย คุ้มครองอะไรบ้าง |

| ภัยหลัก | ภัยธรรมชาติ |

| ไฟไหม้ | ภัยจากลมพายุ |

| ฟ้าผ่า | ภัยจากน้ำท่วม |

| ภัยที่เกิดจากการเฉี่ยวชน หรือการชนของยานพาหนะต่างๆ เช่น ช้าง ม้า วัว ควาย | ภัยจากแผ่นดินไหว หรือภูเขาไฟระเบิด |

| ภัยจากอากาศยาน หรือวัตถุที่ตกจากอากาศยาน | ภัยจากลูกเห็บ |

| ภัยจากน้ำ ที่เกิดจากรั่ว ไหล หรือล้นมาจากท่อน้ำ ถังน้ำ เป็นต้น | * ภัยธรรมชาติ ชดเชยความเสียหายตามจริง แต่ไม่เกิน 20,000 บาท ต่อภัยธรรมชาติทั้งหมดใน 1 ปี |

ทรัพย์สินที่คุ้มครอง

|

สิ่งปลูกสร้าง (ไม่รวมฐานราก)

| ทรัพย์สินภายในสิ่งปลูกสร้าง

|

| บ้านเดี่ยว บ้านแฝด ทาวน์โฮม คอนโด และทรัพย์สินที่เป็นสิ่งก่อสร้างทั้งหลาย เป็นต้น | ของใช้ภายในบ้าน เช่น เฟอร์นิเจอร์ เครื่องตกแต่ง เครื่องใช้ไฟฟ้า เสื้อผ้า และทรัพย์สินที่อยู่ในบ้าน เป็นต้น |

เราสามารถเลือกทำประกันครอบคลุมทั้ง "สิ่งปลูกสร้าง" และ "ทรัพย์สินภายในสิ่งปลูกสร้าง" ได้ในทีเดียว ซึ่งเบี้ยประกันก็จะขึ้นอยู่กับทรัพย์สินที่เราคุ้มครอง ยิ่งคุ้มครองมาก เบี้ยก็สูงขึ้นตามลำดับ ทั้งนี้ การทำประกันภัยสูงกว่ามูลค่าทรัพย์สิน เมื่อเกิดเหตุตามเงื่อนไข เราจะได้รับเงินตามมูลค่าความเสียหายก็จริงแต่จะไม่ได้เกินไปกว่ามูลค่าทรัพย์สิน เช่น มูลค่าบ้าน 1,000,000 บาท ทำทุนไว้ที่ 1,200,000 บาท เมื่อเกิดเพลิงไหม้ทั้งหลังมีความเสียหายที่ 1,500,000 บาท เงินค่าสินไหมชดเชยก็จะได้รับเพียง 1,000,000 บาทเท่านั้น ซึ่งทางสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ส่งเสริมให้ประชาชนทั่วไปได้เข้าถึงประกันอัคคีภัยได้ง่ายขึ้น จึงได้ออกนโยบาย "ประกันอัคคีภัยสำหรับที่อยู่อาศัยแบบประหยัด" ขึ้นมา ค่าเบี้ยเริ่มต้นที่ 600 บาท/ปี เท่านั้น ดูเพิ่มเติมได้ที่นี่

https://bit.ly/2W20c6w ในการทำประกันอัคคีภัยบ้าน สามารถติดต่อบริษัทที่รับทำวินาศภัยได้ทุกที่เลย หรือจะติดต่อผ่านบริษัทนายหน้าก็ได้ และอีกวิธีที่สะดวกสบายไม่แพ้กัน คือ ซื้อประกันผ่านทางอินเทอร์เน็ตได้เลย ตัวอย่างเช่น

https://www.gettgo.com/home-condo หรือจะเข้าไปในแต่ละเว็บไซต์ของบริษัทประกันโดยตรงก็ได้ หรือ เช็คได้ที่

เช็คราคาประกันบ้าน-คอนโด เลือกแบบไหน? ถึงจะคุ้มค่าที่สุด ประกันภัยอาคารชุด ประกันภัยคอนโดมิเนียม หรือ ประกันภัยอาคารชุด จะมีการทำประกันไว้ตั้งแต่การเริ่มก่อสร้างตัวอาคาร โดยในช่วงระยะเวลาที่กำลังก่อสร้างอยู่นั้น ทางบริษัทผู้ประกอบการจะเป็นผู้รับผิดชอบในเรื่องของเบี้ยประกันก่อน แต่พอสร้างเสร็จแล้ว มาถึงวันที่เราต้องเซ็นเอกสารโอนกรรมสิทธิ์ เมื่อนั้นจะเปลี่ยนไม้ต่อมาให้เราเป็นผู้จ่ายเบี้ยประกันแทน ซึ่งทางโครงการจะเรียกเก็บเบี้ยประกันในวันที่เซ็นเอกสารโอนกรรมสิทธิ์เลย หลังจากนั้นจะมีนิติบุคคลมาคอยจัดการในส่วนนี้ ระยะเวลาคุ้มครองของประกันภัยอาคารชุดมีเวลา 1 ปี และหลังจากนั้นทางนิติบุคคลก็จะมีการปรึกษาหารือกันว่าจะมีการต่ออายุประกันหรือไม่ต่อไป หรือจะทำประกันภัยกับบริษัทประกันเจ้าอื่นไปเลย

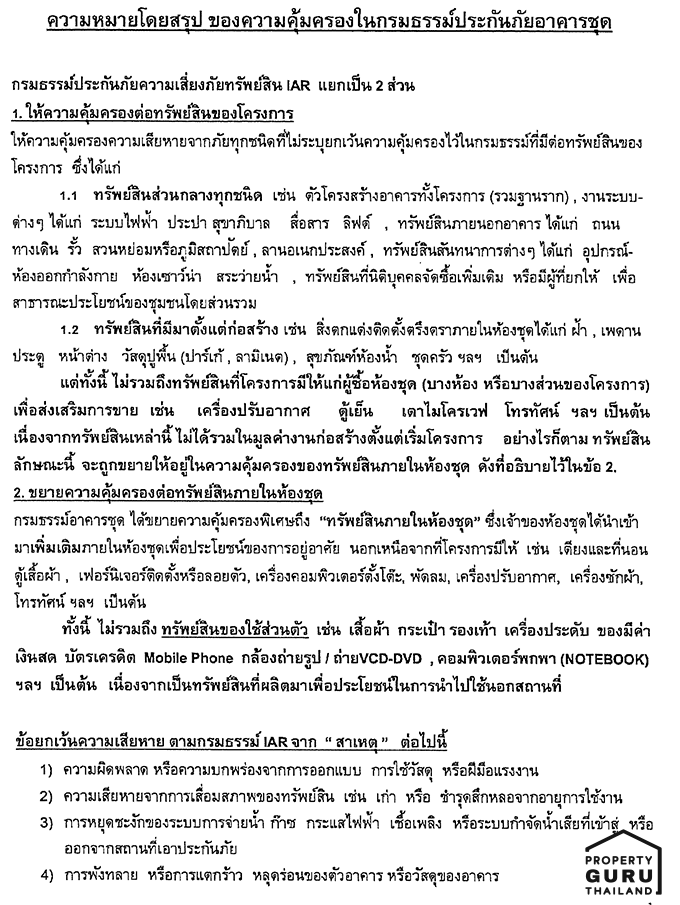

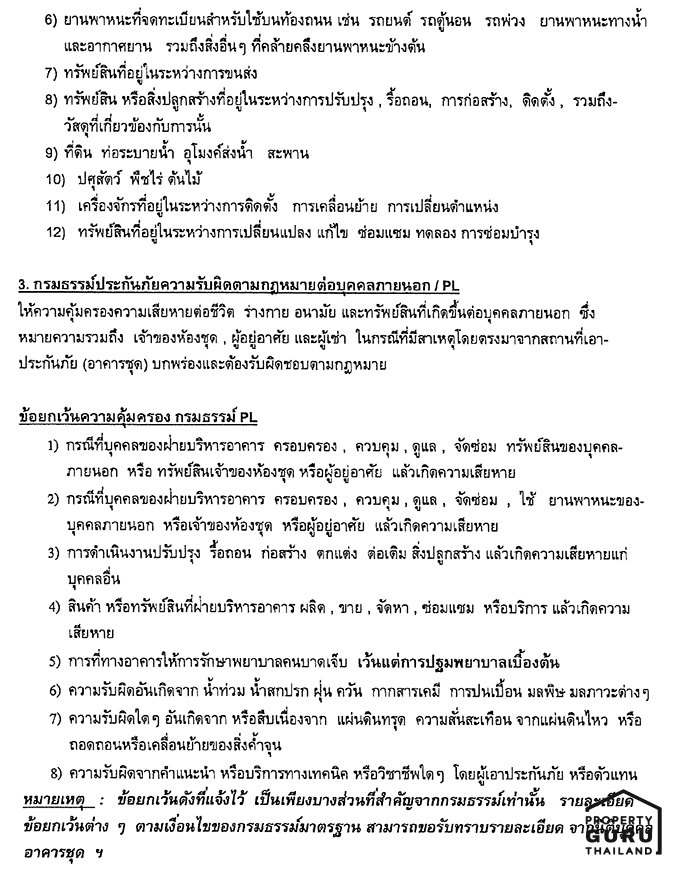

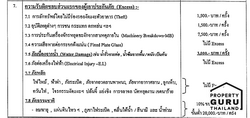

| ประกันภัยอาคารชุด คุ้มครองอะไรบ้าง |

ประกันภัยประเภทเสี่ยงทุกชนิด

Industrial All Risks (IAR) |  | ประกันภัยประเภทความรับผิดตามกฏหมายต่อบุคคลภายนอก

Public Liability Insurance (PL) |

| ทรัพย์สินส่วนกลางทุกชนิด | คุ้มครองบุคคลภายนอก เมื่อเกิดอะไรขึ้นกับบุคคลภายนอก ในพื้นที่ส่วนกลาง

บางเจ้าครอบคลุมไปถึงการถูกโจรกรรมด้วย

(* กำหนดให้ "เจ้าของห้องชุด และผู้อาศัย" เป็นบุคคลภายนอก) |

- โครงสร้างอาคารทั้งหมด (รวมฐานราก)

- งานระบบต่างๆ (ระบบไฟฟ้า, ประปา, สุขาภิบาล)

- ทรัพย์สินภายนอกอาคาร (ถนน, รั้ว, สวน)

- ลานอเนกประสงค์

- ทรัพย์สินนันทนาการต่างๆ

- ทรัพย์สินที่นิติบุคคลซื้อเพิ่ม หรือมีผู้ยกให้ |

| ทรัพย์สินที่มีมาตั้งแต่ก่อสร้าง |

| - สิ่งตกแต่งติดตั้งตรึงตราภายในห้องชุด (ฝ้า, เพดาน, ประตู, หน้าต่าง, วัสดุปูพื้น, สุขภัณฑ์ในห้องน้ำ, ชุดครัว ฯลฯ เป็นต้น) |

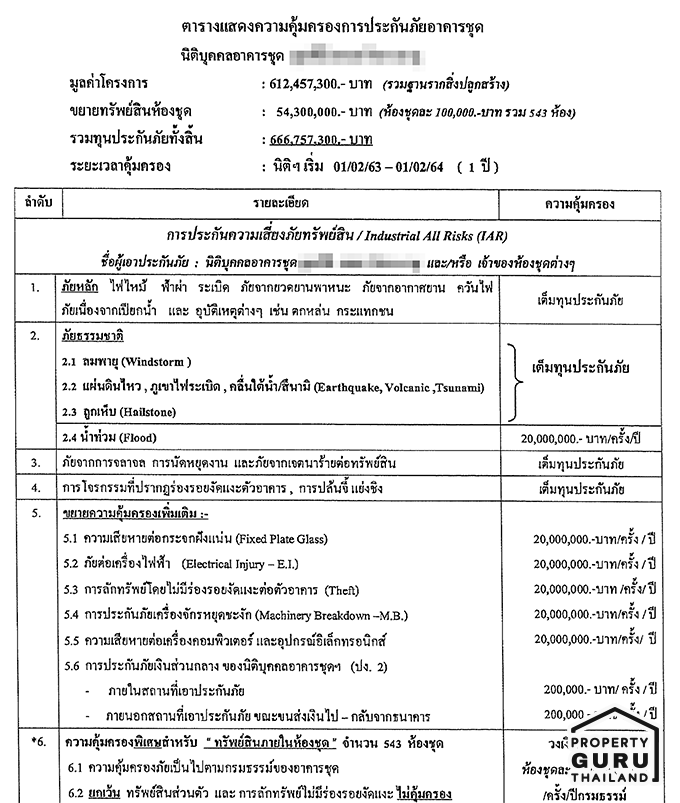

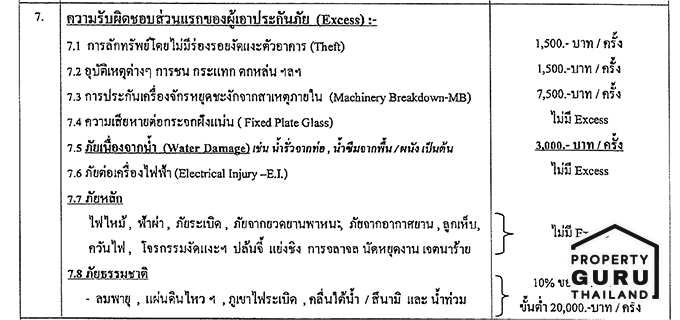

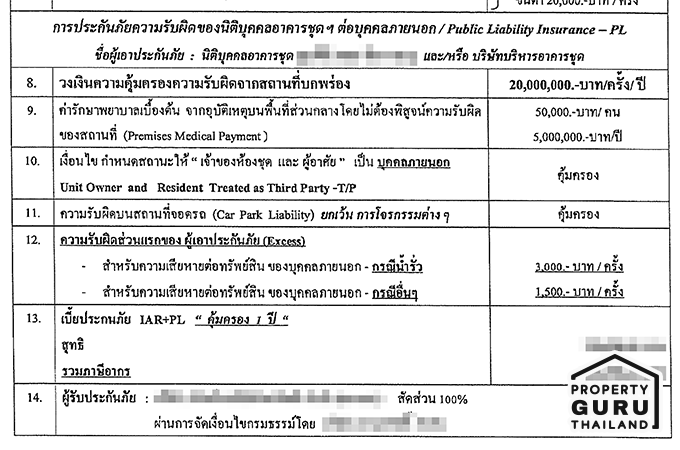

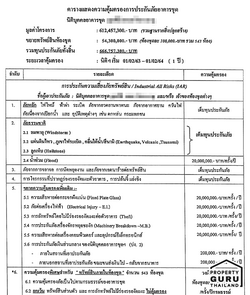

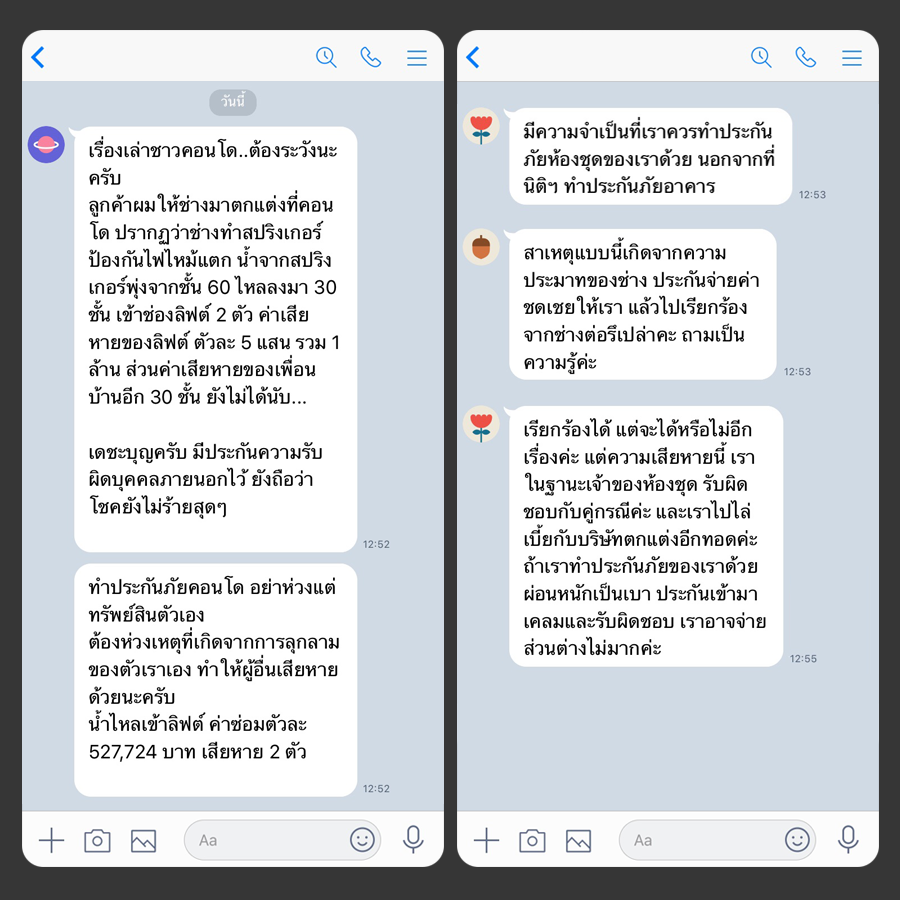

ตัวอย่างเอกสารแสดงความคุ้มครองประกันภัยอาคารชุดของโครงการแห่งหนึ่ง

ตัวอย่างเหตุการณ์ที่มีการใช้ประกันอาคารชุด

มีเรื่องเล่าจากชาวคอนโดแห่งหนึ่งที่มีเหตุการณ์ไม่คาดฝันเกิดขึ้น โดยช่างที่มาตกแต่งคอนโดเป็นช่างข้างนอก แล้วเกิดอุบัติเหตุไปทำให้สปริงเกอร์ดับเพลิงของห้องแตก ทำให้น้ำภายในสปริงเกอร์พุ่งออกมา น้ำเจิ่งนองไปทั่วห้องไม่พอ ยังไหลลงไปด้านล่างถึง 30 ชั้น อีกทั้งยังส่งผลให้ลิฟต์โดยสายเสียหายเป็นมูลค่ากว่า 1 ล้านบาท เหตุการณ์แบบนี้อาจจะไม่ได้เกิดขึ้นบ่อย แต่ก็เป็นสิ่งที่เราคาดไม่ถึง การทำประกันไว้ก็เป็นสิ่งที่จะทำให้เราเกิดความอุ่นใจได้ในระดับหนึ่งค่ะ

ประกันสินเชื่อ MRTA (บ้าน หรือ คอนโด) ประกันสินเชื่อ (บ้าน หรือ คอนโด) MRTA (Mortgage Reducing Term Assurance) ในบทความนี้จะขอเรียกว่า "ประกันสินเชื่อ MRTA" แล้วกัน ประกันตัวนี้มีจุดประสงค์เพื่อคุ้มครองสินเชื่อของเรากับธนาคาร เมื่อเราเกิดเสียชีวิตขึ้นมาในระหว่างที่อยู่ในระยะเวลาคุ้มครอง บริษัทประกันก็จะมาจ่ายยอดหนี้ที่เหลือของเราให้กับธนาคารแทนนั่นเอง

โดยประกันนี้จะมีหลังจากที่เรายื่นกู้และทางธนาคารได้อนุมัติแล้ว เจ้าหน้าที่สินเชื่อมักจะเสนอ "ประกันสินเชื่อ MRTA" ตัวนี้ตามมาด้วย ปกติแล้วประกันตัวนี้จะพ่วงประกันอัคคีภัยในระยะเวลาคุ้มครอง 1 ปีมาให้ด้วย ถ้าเป็นคอนโด เราต้องมาดูรายละเอียดของความคุ้มครองของประกันอัคคีภัยบ้านตัวนี้ให้ดีก่อน บางทีความคุ้มครองนี้อาจจะไปทับซ้อนกับประกันภัยที่ทางโครงการคอนโดมีมาให้เราอยู่แล้วก็ได้

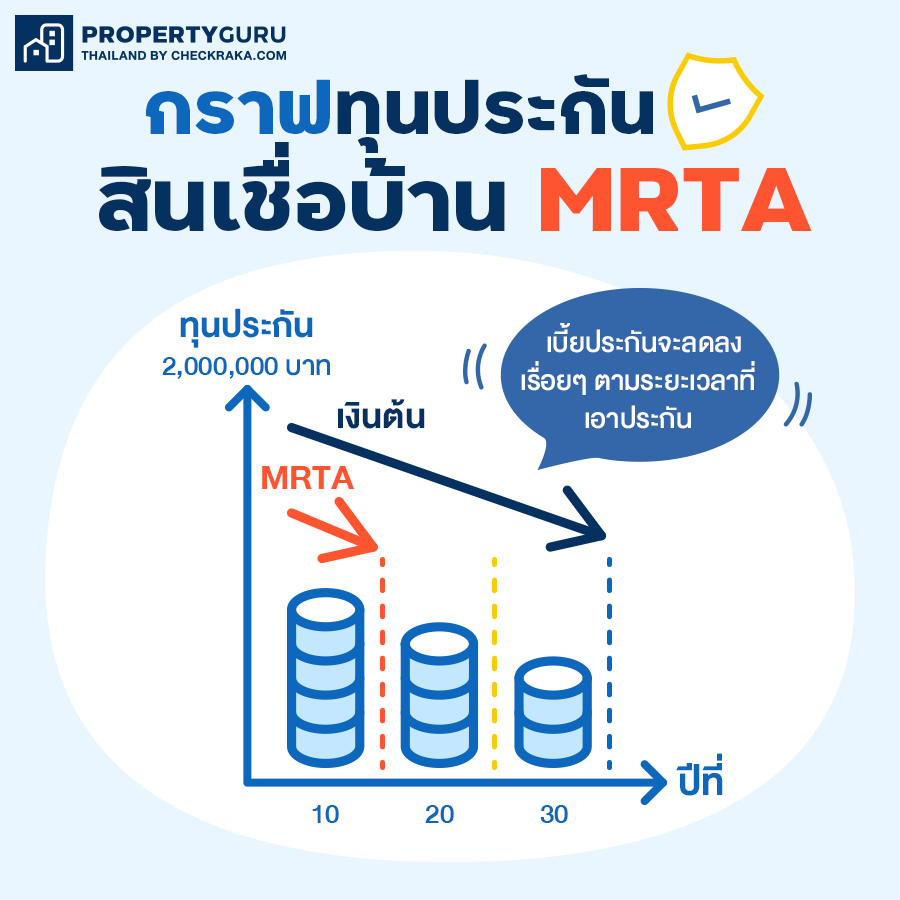

ประกันสินเชื่อบ้าน MRTA มีหลักการทำงานอย่างไร ?

โดยปกติแล้วทุนประกันของประกันชนิดนี้จะเท่ากับยอดที่เรากู้ สมมติเรากู้เพื่อซื้อคอนโด 2,000,000 บาท ทุนประกันของเราก็จะอยู่ที่ 2,000,000 บาท แต่ประกันชนิดนี้เป็นประกันที่เรียกว่า MRTA (Mortgage Reducing Term Assurance) คือประกันที่เบี้ยประกันจะลดลงเรื่อยๆ ตามระยะเวลาที่เอาประกัน ซึ่งก็จะสอดคล้องกับการจ่ายค่างวดบ้านที่เราจ่ายในแต่ละเดือนก็ทำให้ยอดหนี้ของเราลดลงไปด้วย โดยส่วนใหญ่ระยะเวลาเอาประกันจะอยู่ที่ 10 ปี แต่เรากู้บ้านในระยะเวลา 30 ปี ทำให้ทุนประกันจะลดลงเร็วกว่ายอดสินเชื่อนั่นเอง

ทำประกันสินเชื่อแล้วจะคุ้มค่าไหม ?

จริงๆ แล้วธนาคารไม่มีสิทธิ์มาบังคับให้เราทำประกันสินเชื่อบ้านตัวนี้นะคะ แต่ส่วนใหญ่แล้วจะมีการโน้มน้าว หว่านล้อมให้เราสนใจในตัวประกัน บ้างก็โปรยโปรโมชั่นว่าจะได้รับส่วนลดดอกเบี้ยในการกู้บ้าน ทำให้บางทีเราก็เผลอใจตกลงสมัครประกันไป เช่น กู้บ้านธนาคาร A ดอกเบี้ยปีแรก 1.75% แต่ถ้าทำประกันสินเชื่อบ้านพ่วงไปด้วย จะเหลือดอกเบี้ยปีแรกที่ 1.25% เราเห็นก็อาจจะว้าว ดอกลดเยอะ แต่จริงๆ แล้วเราก็ต้องมาจ่ายค่าเบี้ยประกันด้วย อันนี้ก็ต้องมาคำนวณกันว่า ถ้าเราเอาส่วนลดดอกเบี้ย 0.50% นั้นมา แต่ต้องมาจ่ายค่าเบี้ยประกันด้วย จะคุ้มไหม?

อย่างไรก็ตาม ประกันชนิดนี้ก็มีไว้เพื่อความเสี่ยงของผู้ทำประกันได้อยู่เหมือนกันค่ะ ถ้าหากว่าเราต้องเป็นผู้ผ่อนบ้านอยู่คนเดียว เราอาจจะมีความจำเป็นในส่วนนี้ เผื่อว่าวันนึงเมื่อเกิดเหตุไม่คาดฝันขึ้น ผู้ที่เป็นทายาทและอาศัยอยู่ในบ้านหรือคอนโดเดียวกับเราจะได้ไม่รับภาระหนักเกินไปในส่วนของหนี้สินที่เหลือ ซึ่งทั้งนี้ก็ขึ้นอยู่กับการตัดสินใจของผู้กู้ โดยที่ทางธนาคารไม่สามารถมาบังคับเราได้ ทั้งนี้ถ้าหากเราอยากทำประกันตัวนี้ แต่ไม่อยากทำกับทางธนาคาร เราก็สามารถ Walk-in โดยตรงไปยังบริษัทรับทำประกันชนิดนี้ได้ทุกที่เหมือนกันค่ะ ซึ่งเราก็จะสามารถเลือกได้ว่า จะทำประกันคุ้มครองยอดหนี้แบบจำนวนเงินเอาประกันคงที่ หรือแบบจำนวนเงินเอาประกันภัยลดลง (MRTA) นี้ก็ได้ทั้งนั้น และเลือกทุนประกันเองได้ด้วยค่ะ

22 ก.ค. 64 3,603

22 ก.ค. 64 3,603 เคยสับสนเรื่องประกันที่เกี่ยวกับบ้าน และคอนโดกันบ้างไหมคะ? ถ้าหากเราซื้อบ้าน หรือคอนโดผ่านบริษัทผู้ประกอบการ ในโครงการที่มีนิติบุคคล จะมีการทำประกันภัยครอบคลุมไว้แล้ว แต่กับคนที่ต้องกู้เงินเพื่อซื้อบ้าน มักจะมีการยื่นเสนอให้ทำประกันจากธนาคารพ่วงมาด้วย ซึ่งก็ทำให้เราสับสนไม่น้อยว่า จะให้ทำประกันอะไรนักหนา เราจำเป็นต้องทำหรือไม่ วันนี้จะมาแยกแยะให้พอเห็นภาพกันค่ะว่า ประกันทั้งหลายนี้ คืออะไร และมีประโยชน์ยังไงกับเราบ้าง

เคยสับสนเรื่องประกันที่เกี่ยวกับบ้าน และคอนโดกันบ้างไหมคะ? ถ้าหากเราซื้อบ้าน หรือคอนโดผ่านบริษัทผู้ประกอบการ ในโครงการที่มีนิติบุคคล จะมีการทำประกันภัยครอบคลุมไว้แล้ว แต่กับคนที่ต้องกู้เงินเพื่อซื้อบ้าน มักจะมีการยื่นเสนอให้ทำประกันจากธนาคารพ่วงมาด้วย ซึ่งก็ทำให้เราสับสนไม่น้อยว่า จะให้ทำประกันอะไรนักหนา เราจำเป็นต้องทำหรือไม่ วันนี้จะมาแยกแยะให้พอเห็นภาพกันค่ะว่า ประกันทั้งหลายนี้ คืออะไร และมีประโยชน์ยังไงกับเราบ้าง

ตัวอย่างเหตุการณ์ที่มีการใช้ประกันอาคารชุดมีเรื่องเล่าจากชาวคอนโดแห่งหนึ่งที่มีเหตุการณ์ไม่คาดฝันเกิดขึ้น โดยช่างที่มาตกแต่งคอนโดเป็นช่างข้างนอก แล้วเกิดอุบัติเหตุไปทำให้สปริงเกอร์ดับเพลิงของห้องแตก ทำให้น้ำภายในสปริงเกอร์พุ่งออกมา น้ำเจิ่งนองไปทั่วห้องไม่พอ ยังไหลลงไปด้านล่างถึง 30 ชั้น อีกทั้งยังส่งผลให้ลิฟต์โดยสายเสียหายเป็นมูลค่ากว่า 1 ล้านบาท เหตุการณ์แบบนี้อาจจะไม่ได้เกิดขึ้นบ่อย แต่ก็เป็นสิ่งที่เราคาดไม่ถึง การทำประกันไว้ก็เป็นสิ่งที่จะทำให้เราเกิดความอุ่นใจได้ในระดับหนึ่งค่ะ

ตัวอย่างเหตุการณ์ที่มีการใช้ประกันอาคารชุดมีเรื่องเล่าจากชาวคอนโดแห่งหนึ่งที่มีเหตุการณ์ไม่คาดฝันเกิดขึ้น โดยช่างที่มาตกแต่งคอนโดเป็นช่างข้างนอก แล้วเกิดอุบัติเหตุไปทำให้สปริงเกอร์ดับเพลิงของห้องแตก ทำให้น้ำภายในสปริงเกอร์พุ่งออกมา น้ำเจิ่งนองไปทั่วห้องไม่พอ ยังไหลลงไปด้านล่างถึง 30 ชั้น อีกทั้งยังส่งผลให้ลิฟต์โดยสายเสียหายเป็นมูลค่ากว่า 1 ล้านบาท เหตุการณ์แบบนี้อาจจะไม่ได้เกิดขึ้นบ่อย แต่ก็เป็นสิ่งที่เราคาดไม่ถึง การทำประกันไว้ก็เป็นสิ่งที่จะทำให้เราเกิดความอุ่นใจได้ในระดับหนึ่งค่ะ

ทำประกันสินเชื่อแล้วจะคุ้มค่าไหม ?จริงๆ แล้วธนาคารไม่มีสิทธิ์มาบังคับให้เราทำประกันสินเชื่อบ้านตัวนี้นะคะ แต่ส่วนใหญ่แล้วจะมีการโน้มน้าว หว่านล้อมให้เราสนใจในตัวประกัน บ้างก็โปรยโปรโมชั่นว่าจะได้รับส่วนลดดอกเบี้ยในการกู้บ้าน ทำให้บางทีเราก็เผลอใจตกลงสมัครประกันไป เช่น กู้บ้านธนาคาร A ดอกเบี้ยปีแรก 1.75% แต่ถ้าทำประกันสินเชื่อบ้านพ่วงไปด้วย จะเหลือดอกเบี้ยปีแรกที่ 1.25% เราเห็นก็อาจจะว้าว ดอกลดเยอะ แต่จริงๆ แล้วเราก็ต้องมาจ่ายค่าเบี้ยประกันด้วย อันนี้ก็ต้องมาคำนวณกันว่า ถ้าเราเอาส่วนลดดอกเบี้ย 0.50% นั้นมา แต่ต้องมาจ่ายค่าเบี้ยประกันด้วย จะคุ้มไหม?อย่างไรก็ตาม ประกันชนิดนี้ก็มีไว้เพื่อความเสี่ยงของผู้ทำประกันได้อยู่เหมือนกันค่ะ ถ้าหากว่าเราต้องเป็นผู้ผ่อนบ้านอยู่คนเดียว เราอาจจะมีความจำเป็นในส่วนนี้ เผื่อว่าวันนึงเมื่อเกิดเหตุไม่คาดฝันขึ้น ผู้ที่เป็นทายาทและอาศัยอยู่ในบ้านหรือคอนโดเดียวกับเราจะได้ไม่รับภาระหนักเกินไปในส่วนของหนี้สินที่เหลือ ซึ่งทั้งนี้ก็ขึ้นอยู่กับการตัดสินใจของผู้กู้ โดยที่ทางธนาคารไม่สามารถมาบังคับเราได้ ทั้งนี้ถ้าหากเราอยากทำประกันตัวนี้ แต่ไม่อยากทำกับทางธนาคาร เราก็สามารถ Walk-in โดยตรงไปยังบริษัทรับทำประกันชนิดนี้ได้ทุกที่เหมือนกันค่ะ ซึ่งเราก็จะสามารถเลือกได้ว่า จะทำประกันคุ้มครองยอดหนี้แบบจำนวนเงินเอาประกันคงที่ หรือแบบจำนวนเงินเอาประกันภัยลดลง (MRTA) นี้ก็ได้ทั้งนั้น และเลือกทุนประกันเองได้ด้วยค่ะ

ทำประกันสินเชื่อแล้วจะคุ้มค่าไหม ?จริงๆ แล้วธนาคารไม่มีสิทธิ์มาบังคับให้เราทำประกันสินเชื่อบ้านตัวนี้นะคะ แต่ส่วนใหญ่แล้วจะมีการโน้มน้าว หว่านล้อมให้เราสนใจในตัวประกัน บ้างก็โปรยโปรโมชั่นว่าจะได้รับส่วนลดดอกเบี้ยในการกู้บ้าน ทำให้บางทีเราก็เผลอใจตกลงสมัครประกันไป เช่น กู้บ้านธนาคาร A ดอกเบี้ยปีแรก 1.75% แต่ถ้าทำประกันสินเชื่อบ้านพ่วงไปด้วย จะเหลือดอกเบี้ยปีแรกที่ 1.25% เราเห็นก็อาจจะว้าว ดอกลดเยอะ แต่จริงๆ แล้วเราก็ต้องมาจ่ายค่าเบี้ยประกันด้วย อันนี้ก็ต้องมาคำนวณกันว่า ถ้าเราเอาส่วนลดดอกเบี้ย 0.50% นั้นมา แต่ต้องมาจ่ายค่าเบี้ยประกันด้วย จะคุ้มไหม?อย่างไรก็ตาม ประกันชนิดนี้ก็มีไว้เพื่อความเสี่ยงของผู้ทำประกันได้อยู่เหมือนกันค่ะ ถ้าหากว่าเราต้องเป็นผู้ผ่อนบ้านอยู่คนเดียว เราอาจจะมีความจำเป็นในส่วนนี้ เผื่อว่าวันนึงเมื่อเกิดเหตุไม่คาดฝันขึ้น ผู้ที่เป็นทายาทและอาศัยอยู่ในบ้านหรือคอนโดเดียวกับเราจะได้ไม่รับภาระหนักเกินไปในส่วนของหนี้สินที่เหลือ ซึ่งทั้งนี้ก็ขึ้นอยู่กับการตัดสินใจของผู้กู้ โดยที่ทางธนาคารไม่สามารถมาบังคับเราได้ ทั้งนี้ถ้าหากเราอยากทำประกันตัวนี้ แต่ไม่อยากทำกับทางธนาคาร เราก็สามารถ Walk-in โดยตรงไปยังบริษัทรับทำประกันชนิดนี้ได้ทุกที่เหมือนกันค่ะ ซึ่งเราก็จะสามารถเลือกได้ว่า จะทำประกันคุ้มครองยอดหนี้แบบจำนวนเงินเอาประกันคงที่ หรือแบบจำนวนเงินเอาประกันภัยลดลง (MRTA) นี้ก็ได้ทั้งนั้น และเลือกทุนประกันเองได้ด้วยค่ะ