10 ขั้นตอนที่ต้องรู้ในการรีไฟแนนซ์บ้าน

สำหรับคนที่ผ่อนบ้านได้ระยะหนึ่งแล้ว เช่น ผ่อนมาสามปี จนครบเงื่อนไขปลดล็อกและสามารถที่จะรีไฟแนนซ์สินเชื่อที่อยู่อาศัยใหม่เพื่อให้ดอกเบี้ยลดลง ... การรีไฟแนนซ์บ้านอาจทำให้หลายคนปวดหัว เพราะไม่รู้ว่าจะเริ่มต้นยังไง จับต้นชนปลายไม่ถูก บทความนี้ขออาสาคลายความกังวลให้ด้วย "10 ขั้นตอนที่ต้องรู้ในการรีไฟแนนซ์บ้าน" จะมีขั้นตอนอย่างไรบ้าง ติดตามกันได้เลยครับ

ขั้นตอนแรก ตรวจสอบดอกเบี้ยของธนาคารต่าง ๆ

ขั้นตอนแรกๆ ที่เราควรทำก็คือ เราต้องตรวจสอบดอกเบี้ยสินเชื่อที่อยู่อาศัยของธนาคารต่างๆ ว่ามีอัตราดอกเบี้ยเป็นอย่างไรบ้าง ทั้งนี้เราต้องเปรียบเทียบว่าธนาคารไหนให้อัตราดอกเบี้ยต่ำที่สุด โดยการเปรียบเทียบข้อมูลถึงข้อดีข้อเสีย เช่น ความสะดวกในการเดินทางไปติดต่อยังสาขาของธนาคาร การบริการของเจ้าหน้าที่ ความรวดเร็วในการประสานงาน ค่าใช้จ่ายต่างๆ ในการรีไฟแนนซ์ เป็นต้น

ขั้นตอนที่สอง คำนวณดูว่าจะประหยัดค่างวดไปได้แค่ไหน

เมื่อได้ข้อมูลอัตราดอกเบี้ยจากสถาบันการเงินต่างๆ มาแล้ว เราต้องลองมาคำนวณดูว่าเมื่อรีไฟแนนซ์ไปแล้วจะประหยัดค่างวดได้จริงหรือไม่ และประหยัดได้แค่ไหน ...

โดยจากประสบการณ์แล้ว ส่วนใหญ่การรีไฟแนนซ์ใหม่จะประหยัดเงินไปได้เยอะพอตัวทีเดียว เพราะเมื่อเทียบกับการที่เราไม่รีไฟแนนซ์ และผ่อนกับที่เก่า แต่อัตราดอกเบี้ยหลังผ่อนครบสามปีไปแล้วจะขึ้นแพงกระฉูดมากๆ เลยครับ และถ้าที่ทำงานเรามีสิทธิพิเศษสำหรับบางธนาคาร จะยิ่งเป็นแต้มต่อได้สองเด้ง แบบนี้เราควรรีไฟแนนซ์โดยพลัน

ขั้นตอนที่สาม เตรียมหลักฐาน ไปติดต่อกับธนาคาร

เมื่อเราได้เป้าหมายของธนาคารที่เราคิดจะรีไฟแนนซ์แล้ว ก็ต้องเตรียมเอกสารหลักฐานให้พร้อม โดยเอกสารหลักฐานหลักๆ มีดังต่อไปนี้

หลักฐานเกี่ยวกับตัวผู้กู้ - สำเนาบัตรประชาชน/รัฐวิสาหกิจ หรือ ข้าราชการพร้อมฉบับจริง

- สำเนาทะเบียนบ้าน ทุกหน้าถึงหน้าเปล่า พร้อมฉบับจริง

- สำเนาทะเบียนสมรส/ใบหย่า/ในมรณะบัตร/ใบแจ้งความแยกกันอยู่ พร้อมฉบับจริง

- สำเนาบัตรประชาชนและสำเนาทะเบียนบ้านของคู่สมรสพร้อมฉบับจริง

- สำเนาใบเปลี่ยนชื่อ-นามสกุล(ถ้ามี)พร้อมฉบับจริง

- หลักฐานเกี่ยวกับรายได้

หลักฐานเกี่ยวกับรายได้

กรณีประกอบอาชีพประจำ - ใบรับรองเงินเดือน (ฉบับจริง) หรือ หนังสือผ่านสิทธิสวัสดิการข้อตกลง (ฉบับจริง)

- สลิปเงินเดือนหรือหลักฐานการรับรองเงินเดือนปัจจุบัน 3 เดือน ย้อนหลัง (ฉบับจริง )

- สำเนาบัญชีเงินฝากแสดงรายการย้อนหลัง 6 เดือน หลักฐานแสดงฐานะการเงินอื่นๆ พร้อมฉบับจริง หรือ Statement พร้อมรับรอง

กรณีประกอบอาชีพอิสระ - สำเนาทะเบียนการค้า/ทะเบียนบริษัท/ห้างหุ้นส่วนฯ (ภงต.90, 91, ทวิ 50, หนังสือหักภาษี ณ ที่จ่าย) *กรณีประกอบธุรกิจ

- หลักฐานการเสียภาษีเงินได้ พร้อมใบเสร็จตัวจริงจากกรมสรรพากร ย้อนหลัง 6 เดือน *กรณีประกอบธุรกิจ

- รูปถ่ายกิจการ จำนวน 3-4 รูป *กรณีประกอบธุรกิจ

- สำเนาใบประกอบวิชาชีพ

- ใบอนุญาตประกอบการ *กรณีประกอบอาชีพส่วนตัว

- บัญชีหมุนเวียนในกิจการย้อนหลัง 12 เดือน

หลักฐานเกี่ยวกับหลักประกัน - ใบเสร็จการผ่อนชำระย้อนหลัง 24 เดือน จากสถาบันการเงินเดิม (ฉบับจริง) ถ้าเพื่อนๆ เก็บใบเสร็จการผ่อนบ้านของธนาคารเดิมไว้ครบหมด ก็ไม่มีปัญหาครับ แต่ถ้าทำใบเสร็จหายไม่ครบ ต้องไปขอ statement การผ่อนชำระบ้านกับธนาคารเก่า

- สำเนาโฉนดที่ดิน/นส.3ก/หนังสือกรรมสิทธิ์ห้องชุด/อช.2 (2ชุด) พร้อมรับรองจาก สนง.ที่ดิน ซึ่งต้องไปขอคัดสำเนาจากสำนักงานที่ดิน เขตที่บ้านเราอยู่นะครับ เสียค่าธรรมเนียม 50 บาท แนะนำให้ไปแต่เช้านะครับ เพราะสำนักงานที่ดิน คนมาติดต่อเยอะมากๆ

- สำเนาเอกสารแสดงกรรมสิทธิ์หลักประกัน เช่น โฉนดที่ดิน หรือหนังสือกรรมสิทธิ์ห้องชุด (ขนาดเท่าตัวจริงทุกหน้า)

- ใบอนุญาตปลูกสร้าง/หนังสือแสดงกรรมสิทธิ์สิ่งปลูกสร้าง เช่น สำเนาหนังสือสัญญาขายที่ดิน (ทด.13) หรือหนังสือสัญญาให้ที่ดิน (ทด.14 )

- แผนที่ตั้งหลักประกันโดยสังเขป

- สำเนาสัญญากู้เงินกับสถาบันการเงินเดิม

- สำเนาหนังสือสัญญาจำนองที่ดิน

- หลักฐานการเป็นเจ้าของอาคาร เช่น หนังสือสัญญาซื้อขายที่ดิน ท.ด. 13 หรือใบคำขอเลขที่บ้านในนามผู้ถือกรรมสิทธิ์

ขั้นตอนที่สี่ ยื่นกู้

เมื่อเตรียมเอกสารเรียบร้อยแล้วก็ทำเรื่องยื่นกู้ซึ่งขั้นตอนจะคล้ายกับการขอสินเชื่อใหม่ โดยทำการกรอกข้อมูลขอรีไฟแนนซ์ที่ธนาคารใหม่ตามแบบฟอร์มที่ทางธนาคารกำหนด

ขั้นตอนที่ห้า เจ้าหน้าที่มาประเมินสินทรัพย์

หลังจากส่งเอกสารยื่นเรื่องไปแล้ว รอประมาณ 1-2 สัปดาห์ จะมีเจ้าหน้าที่มาประเมินสินทรัพย์ เพื่อประเมินยอดเงินที่จะปล่อยให้กับเรา เราอาจจะต้องลางาน เปิดบ้านเพื่อให้เจ้าหน้าที่มาประเมิน โดยเราต้องจ่ายเงินค่าประเมินให้กับเจ้าหน้าที่ บางแห่งเขาอาจเรียกเก็บเงินตั้งแต่เรากรอกเอกสารที่ธนาคาร

ขั้นตอนที่หก รอผลอนุมัติ

ขั้นตอนนี้ เป็นการอดทนรอคอยเสียหน่อย โดยปกติแล้วควรจะแจ้งผลว่าผ่านการขอสินเชื่อหรือไม่ภายใน 1-2 สัปดาห์ หากช้ากว่านี้ควรรีบโทรไปตามทันที

ขั้นตอนที่เจ็ด นัดวันไถ่ถอนกับทางธนาคารเก่า

เมื่อธนาคารใหม่อนุมัติวงเงินมาแล้ว ก็ต้องนัดวันไถ่ถอนบ้านกับทางธนาคารเก่าที่สำนักงานที่ดิน โดยขั้นตอนนี้เราจะเป็นคนติดต่อธนาคารเก่าเอง หรือบางครั้งลองแจ้งให้ทางธนาคารใหม่ช่วยติดต่อให้ ถ้าเราติดต่อเองเราต้องแจ้งชื่อผู้รับมอบอำนาจของทางธนาคารที่จะไปทำนิติกรรมที่สำนักงานที่ดิน และเราต้องแจ้งยอดหนี้ ซึ่งเป็นเงินต้นบวกกับดอกเบี้ยจนถึงวันไถ่ถอนแก่ธนาคารใหม่

ขั้นตอนที่แปด ทำสัญญา โอนทรัพย์ที่ใช้จดจำนอง

จากนั้นทำการติดต่อกับธนาคารใหม่เพื่อนัดวันทำสัญญา และโอนทรัพย์ที่ใช้จำนอง ซึ่งต้องเป็นวันเดียวกันกับวันที่จะชำระหนี้ให้แก่ธนาคารเดิมที่เราติดหนี้สินเชื่ออยู่

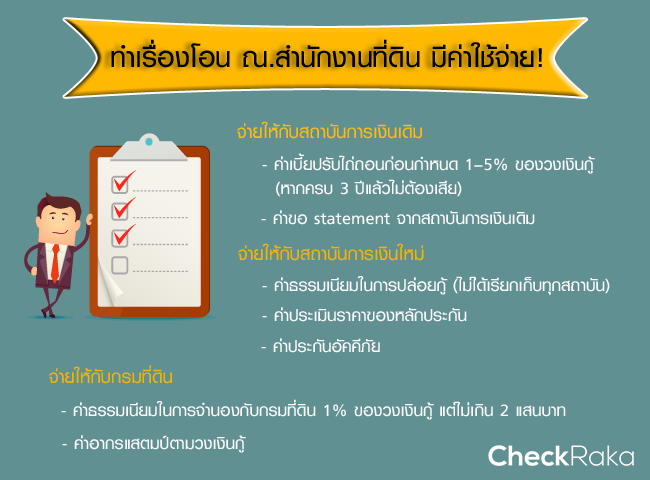

ขั้นตอนที่เก้า ทำเรื่องโอน ณ.สำนักงานที่ดิน

จากนั้นจะทำเรื่องโอน ณ.สำนักงานที่ดินในเขตที่สินทรัพย์ หรือบ้านของเราตั้งอยู่ โดยธนาคารใหม่จะนำสัญญาไปให้เราเซ็นที่สำนักงานที่ดิน ธนาคารใหม่จะออกเช็คจ่ายให้กับธนาคารเก่า ธนาคารเก่าจะมอบโฉนดที่ได้มาจากสำนักงานที่ดินให้กับธนาคารใหม่ เป็นอันเสร็จสิ้นการโอน โดยมีค่าใช้จ่ายต่าง ๆ ดังนี้

จ่ายให้กับสถาบันการเงินเดิม - ค่าเบี้ยปรับในกรณีผู้กู้ไถ่ถอนก่อนกำหนด ต้องเสียค่าปรับเฉลี่ยในอัตราตั้งแต่ 1 - 5% ของวงเงิน ที่ขอกู้ หรือยอดเงินต้นคงเหลือ ซึ่งปกติแต่ละสถาบันการเงินจะมีระยะเวลาห้ามไถ่ถอน 3 ปี ซึ่งผมก็รอให้ครบ 3 ปี จึงทำการรีไฟแนนซ์ ซึ่งทำให้ไม่ต้องเสียค่าใช้จ่ายส่วนนี้ ประหยัดไปได้เยอะหลายหมื่นเลยนะครับ

- ค่าขอ statement การผ่อนชำระย้อนหลัง 24 เดือน จากสถาบันการเงินเดิม (ฉบับจริง)

จ่ายให้กับสถาบันการเงินใหม่ - ค่าธรรมเนียมในการปล่อยกู้ของสถาบันการเงินแห่งใหม่ สำหรับค่าใช้จ่ายในการจัดสินเชื่อรีไฟแนนซ์ในสัญญาฉบับใหม่นั้น บางสถาบันการเงินก็จะไม่ได้เรียกเก็บ ในขณะที่บางแห่งก็จะมีการเรียกเก็บค่าธรรมเนียมปล่อยกู้เฉลี่ยประมาณ 0 -3% ของวงเงินกู้ใหม่ โดยผู้กู้จะต้องจ่ายชำระให้กับทางสถาบันการเงินแห่งใหม่ ซึ่งสถาบันการเงินที่ผมขอรีไฟแนนซ์มีโปรโมชั่นฟรีในส่วนนี้ ประหยัดไปได้อีกแล้วครับ

- ค่าประเมินราคาของหลักประกัน โดยทั่วๆ ไป ทางสถาบันการเงินที่ปล่อยกู้แห่งใหม่ จะคำนวณราคาของหลักประกันจากทำเลของหลักประกัน จำนวนวงเงินที่ขอกู้และอิงตามราคาประเมินของกรมที่ดิน ซึ่งจะเฉลี่ยอยู่ตั้งแต่ 0.25 - 2% ของราคาประเมินจากกรมที่ดิน หรือคิดเป็นจำนวนเงินตั้งแต่ 1,500 ถึง 10,000 บาท ซึ่งบางสถาบันการเงินจะมีโปรโมชั่นฟรีในส่วนนี้ โดยส่วนมากโปรโมชั่นพวกนี้มักจะมีในช่วง money expo ต่างๆ

- ค่าประกันอัคคีภัยกับสถาบันการเงินแห่งใหม่ โดยจะคิดจากมูลค่าของหลักประกัน โดยอัตราค่าประกันอัคคีภัยของสถาบันการเงินแต่ละแห่งอาจจะไม่เท่ากัน ผู้กู้จึงต้องพิจารณาจากนโยบายของแต่ละสถาบันการเงินเป็นสำคัญ

จ่ายให้กับกรมที่ดิน - ค่าธรรมเนียมในการจำนองกับกรมที่ดิน โดยค่าธรรมเนียมการจดจำนอง 1% ของวงเงินที่ยื่นขอกู้ แต่ไม่เกิน 200,000 บาท โดยจะเป็นการจ่ายชำระให้กับกรมที่ดิน ซึ่งสถาบันการเงินที่ผมขอรีไฟแนนซ์มีโปรโมชั่น ถ้าผ่อนชำระตรงกำหนดงวดครบ 48 เดือน จะได้เงินคืนในส่วนค่าธรรมเนียมการจดจำนองนี้ครับ ถ้ามีวินัยในการชำระเงินผ่อนที่ดี ตรงต่อเวลา ก็จะได้เงินคืนเมื่อครบกำหนด 48 เดือน

- ค่าอากรแสตมป์ตามวงเงินกู้ที่ยื่นขอ สำหรับการยื่นขอรีไฟแนนซ์บ้านทุกครั้ง ผู้กู้จะมีหน้าที่การจ่ายค่าอากรแสตมป์ ซึ่งคิดจากยอดวงเงินกู้ที่ยื่นขอไว้ ในอัตรา 0.05% ของวงเงินขอกู้ใหม่

ขั้นตอนที่สิบ ผ่อนชำระค่างวดกับธนาคารใหม่

เมื่อทำทุกอย่างเสร็จสิ้น สิ่งที่เราต้องทำต่อก็คือ ผ่อนชำระค่างวดกับธนาคารใหม่ ด้วยอัตราดอกเบี้ยใหม่ที่ลดลง และช่วยทำให้ภาระการผ่อนค่าบ้านของเราเบาลงได้ ไม่ยากเลยใช่มั้ยครับ^^

18 ก.ค. 66 7,679

18 ก.ค. 66 7,679

หลักฐานเกี่ยวกับตัวผู้กู้

หลักฐานเกี่ยวกับตัวผู้กู้ จ่ายให้กับสถาบันการเงินเดิม

จ่ายให้กับสถาบันการเงินเดิม