การที่เราจะซื้อบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมสักหลัง นอกจากราคาแล้ว ยังมีค่าใช้จ่ายอื่นอีกหลายรายการ ทั้งตอนจอง วันรับโอน ตอนที่เราถือไว้ และสุดท้ายเวลาที่เราขาย ซึ่งบางทีอาจเป็นค่าใช้จ่ายที่เราอาจไม่ได้นึกถึง ดังนั้น เราควรทำความเข้าใจกันสักนิด เพราะเป็นเรื่องที่เราต้องเตรียมเงินไว้ และมีบางเรื่องที่เราอาจต้องระวังด้วย โดยทางเรา Checkraka ได้แยกแยะค่าใช้จ่ายออกมาเป็นช่วงเวลาเพื่อให้เข้าใจง่ายๆ กัน ซึ่งค่าใช้จ่ายเหล่านี้สำหรับกรณีบุคคลธรรมดาเท่านั้น ไม่เกี่ยวกับนิติบุคคลนะคะ

1.1 เงินจอง (จ่ายครั้งเดียว)

การจ่ายเงินจอง คือการแสดงเจตนาของผู้จะซื้อต่อผู้จะขายว่าผู้จะซื้อได้ทำการจองหลังนี้ไว้แล้ว โดยส่วนใหญ่เงินจองจะเป็นประมาณหลักพันไปจนถึงหลักหมื่น โดยค่าจองจะถูกหรือแพงมักขึ้นอยู่กับราคาบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมที่จะซื้อ และบางทีก็ขึ้นอยู่กับวิธีการทางการตลาดของโครงการ เช่น ถ้าอยากให้ขายง่ายๆ คล่องๆ ตัวเลขเงินจองก็จะต่ำหน่อย

1.2 เงินทำสัญญา (จ่ายครั้งเดียว)

หลังจากจองแล้ว ทางโครงการจะกำหนดวันทำ "สัญญาจะซื้อจะขาย"

(ดูบทความสัญญาจะซื้อจะขายบ้านจัดสรร - 10 เรื่องผู้ซื้อควรรู้ก่อนเซ็นได้ที่นี่) โดยผู้จะซื้อจะต้องมาทำสัญญาภายใน 7-14 วันนับจากวางเงินจอง โดยเงินทำสัญญาจะมากน้อยแค่ไหนมักจะขึ้นอยู่กับราคาของบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมที่จะซื้อ แต่อย่างต่ำก็จะเป็นหลักหมื่นขึ้นไปค่ะ

1.3 เงินผ่อนดาวน์ (จ่ายหลายครั้งเป็นงวดๆ)

เนื่องจากธนาคารแห่งประเทศไทยกำหนดให้ธนาคารพาณิชย์ปล่อยสินเชื่อเพื่อซื้อบ้านในแนวราบ สำหรับราคาซื้อขายต่ำกว่า 10 ล้านบาทได้ไม่เกิน 95% ของราคาซื้อขาย (Loan to Value Ratio) ดังนั้นจำนวนเงินดาวน์ทั้งหมด (เมื่อรวมกับเงินจอง และเงินทำสัญญาแล้ว) อาจจะอยู่ที่ประมาณ 0-15% ของราคาบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม ขึ้นอยู่กับว่าหลังที่เราจะซื้อนั้นสร้างเสร็จหรือยัง ถ้ายังไม่เสร็จ และใช้เวลาสร้างนาน ก็อาจจะต้องผ่อนดาวน์กันหลายๆ งวดหน่อย แต่ในช่วง 1-2 ปีหลังๆ มานี้ ผู้ประกอบการรายหลายประสบปัญหาลูกค้ากู้เงินซื้อบ้านไม่ผ่านเยอะ จึงนำเทคโนโลยีเช่น Pre-cast มาสร้างบ้านให้เร็วขึ้น (เช่น เพียงไม่ถึง 3 เดือนเท่านั้น) หรือขายบ้านพร้อมอยู่แล้ว ทำให้เมื่อลูกค้าจองปุ๊บ ก็สามารถโอนบ้านได้ทันที ทำให้ระยะเวลาผ่อนดาวน์สั้นมาก หรือไม่ต้องมีการผ่อนดาวน์เลย

1.4 ราคาค่าซื้อของบ้านส่วนที่เหลือ (จ่ายครั้งเดียวโดยเราเองหรือธนาคารที่ให้กู้)

เงินก้อนเป็นจำนวนเท่ากับราคาซื้อขายบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมหักด้วยเงินจอง + เงินทำสัญญา + เงินดาวน์ ส่วนใหญ่มักเป็นเงินประมาณ 85% - 90% ของราคาบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม โดยการจ่ายเงินโอนนี้ แบ่งได้เป็น 2 กรณี

1.4.1 กรณีเราจ่ายเงินสดโดยไม่กู้ ในกรณีนี้ เราสามารถจ่ายเงินโอนโดยตรงให้กับโครงการ แล้วก็จดทะเบียนรับโอนกรรมสิทธิ์บ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมมาเป็นของเราได้เลย

1.4.2 กรณีต้องการกู้เงินจากธนาคาร ในกรณีนี้ เราอาจมีค่าใช้จ่ายเพิ่มมา 4 อย่าง มากกว่าคนที่ไม่กู้ คือ

(ก) ค่าประเมินราคาบ้าน - โดยต้องชำระเงินให้ธนาคารที่เรายื่นขอกู้ โดยมีค่าใช้จ่ายส่วนใหญ่ตั้งแต่ 1,500 - 4,000 บาท แล้วแต่วงเงินที่อนุมัติและเงื่อนไขของแต่ละธนาคาร อย่างไรก็ดีหากธนาคารที่ขอยื่นกู้เป็นธนาคารที่ให้สินเชื่อแก่เจ้าของโครงการเพื่อก่อสร้างโครงการนี้อยู่แล้ว ก็อาจไม่เสียค่าประเมินราคาตรงนี้ เพราะธนาคารจะใช้ราคาบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมเป็นราคาประเมิน หรือมีการประเมินราคาทั้งโครงการไว้อยู่แล้ว

(ข) ค่าเบี้ยประกันอัคคีภัย - โดยปกติธนาคารจะกำหนดให้เราในฐานะผู้กู้ต้องทำประกันอัคคีภัยบนตัวบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมที่กู้ด้วย และเราต้องรับภาระในการชำระเบี้ยประกัน โดยธนาคารจะเป็นผู้รับผลประโยชน์ (Beneficiary หรือ Loss Payee) ซึ่งหมายความว่า ถ้าบ้านของเราเกิดไฟไหม้ บริษัทประกันภัยจะจ่ายเงินไปที่ธนาคารในฐานะผู้รับผลประโยชน์ เพื่อเอาเงินนี้ไปตัดหนี้เงินกู้ เพราะธนาคารถือว่าเงินที่ซื้อบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมนี้เป็นเงินของธนาคาร ดังนั้น ถ้ามีความเสียหายและได้เงินมา ธนาคารก็ควรมีสิทธิเอาเงินมาลดหนี้ก่อนเสมอ

(ค) ค่าเบี้ยประกันชีวิต - โดยปกติธนาคารมักแนะนำให้ผู้ขอสินเชื่อทำประกันชีวิตเพื่อคุ้มครองหนี้สินบ้านด้วย ซึ่งผู้ขอสินเชื่อจะทำหรือไม่ทำก็ได้แล้วแต่สมัครใจ แต่ถ้าทำ ธนาคารก็จะกำหนดให้ธนาคารเป็นผู้รับผลประโยชน์ (Beneficiary หรือ Loss Payee) เช่นเดียวกับกรณีประกันอัคคีภัย ซึ่งถ้าวงเงินประกันชีวิตท่วมมูลค่าหนี้สินเชื่อ และต่อมาผู้ขอสินเชื่อเสียชีวิต ประโยชน์ที่ได้คือครอบครัว หรือลูกหลานผู้ขอสินเชื่อก็จะไม่ต้องแบกรับภาระหนี้บ้านนี้ เพราะประกันภัยจะจ่ายเงินชดเชยเท่ากับทุนประกัน หรือความคุ้มครองที่เหลืออยู่ให้แก่ธนาคารเจ้าหนี้เป็นการลดหนี้ หรือทำให้หนี้จำนวนนี้หมดสิ้นลงต่อไป

(ง) ค่าจดทะเบียนจำนอง - เพื่อเอาบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมเป็นประกันหนี้ให้ธนาคาร โดยต้องชำระให้สำนักงานที่ดินในอัตราร้อยละ 1 ของมูลค่าจดจำนอง (ซึ่งมูลค่าจดจำนอง ธนาคารจะเป็นคนกำหนดซึ่งมักเท่ากับวงเงินกู้)

1.5 ค่าธรรมเนียมการโอน (จ่ายครั้งเดียว)

เวลาโอนบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม กฎหมายกำหนดให้ต้องจดทะเบียนกับสำนักงานที่ดินมิฉะนั้นเป็นโมฆะ ซึ่งกรมที่ดินก็จะคิดค่าธรรมเนียมจดทะเบียนการโอนเราในอัตราร้อยละ 2 ของราคาประเมิน ส่วนใหญ่ผู้ซื้อและผู้ขายมักจะออกกันคนละครึ่ง แต่ก็อาจตกลงกันเป็นอย่างอื่นได้ เช่น ผู้ขายอาจยอมจ่ายค่าธรรมนียมนี้แทนลูกค้าทั้งหมดก็ได้

1.6 ค่าอากรสแตมป์ (จ่ายครั้งเดียว)

ในการจดทะเบียนโอนบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม กรมที่ดินจะเก็บค่าอากรแสตมป์ในอัตราร้อยละ 0.5 ของราคาซื้อขาย แต่ต้องไม่ต่ำกว่าราคาประเมินบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม พูดให้เข้าใจง่ายๆ ก็คือ ถ้าราคาซื้อขายสูงกว่าราคาประเมิน ก็ให้คิดร้อยละ 0.5 ของราคาซื้อขาย แต่ถ้าราคาซื้อขายดันต่ำกว่าราคาประเมิน ก็ให้คิดร้อยละ 0.5 ของราคาประเมินแทน

1.7 ค่าส่วนกลางล่วงหน้า (จ่ายวันโอนกรรมสิทธิ์)

ในวันโอนกรรมสิทธิ์ผู้ซื้อจะต้องชำระ "ค่าส่วนกลางล่วงหน้า" ซึ่งทั่วไปกำหนดไว้ประมาณ 1-2 ปี ซึ่งค่าส่วนกลางเป็นค่าใช้จ่ายในการบำรุงรักษาและการจัดการสาธารณูปโภคภายในโครงการที่เราอาศัยอยู่ ซึ่งส่วนใหญ่จะเป็นค่าไฟฟ้าที่ติดตามถนนหลัก, ค่าพนักงานรักษาความสะอาด, ค่าพนักงานรักษาความปลอดภัย และค่าซ่อมบำรุงต่างๆ ถ้าเราไม่จ่ายค่าส่วนกลาง โครงการที่เราอยู่จะทรุดโทรมอาจทำให้เกิดปัญหาตามมาได้ โดยค่าส่วนกลางจะคิดตามขนาดพื้นที่บ้านเป็นตารางวาแล้วคูณด้วยค่าส่วนกลางต่อตารางวา เช่น หมู่บ้าน A เรียกเก็บค่าส่วนกลาง 30 บาท/ตร.ว./เดือน ล่วงหน้า 2 ปี บนที่ดิน 22.0 ตร.ว. = 660 บาท/เดือน เท่ากับว่าเราต้องจ่ายค่าส่วนกลางล่วงหน้าในวันโอนกรรมสิทธิ์ 15,840 บาท หรือบางหมู่บ้านคิดค่าส่วนกลางภายในโครงการแยกกันกับทางเข้าออก-โครงการ เช่น คิดเป็นค่าส่วนกลาง 34 บาท/ตร.ว (ค่าส่วนกลางภายในโครงการ 29 บาท/ตร.ว และค่าส่วนกลางถนนทางเข้าออก 5 บาท/ตร.ว) เป็นต้น

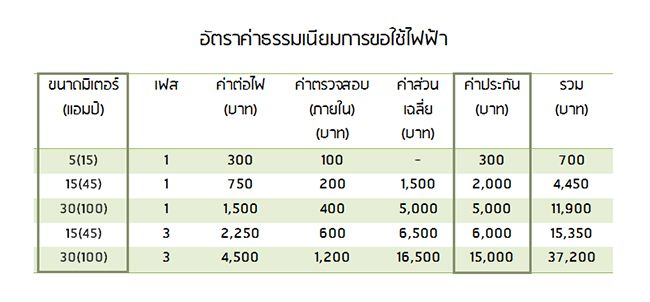

1.8 ค่าประกันมิเตอร์ไฟฟ้า (จ่ายครั้งเดียว)

ในการใช้ไฟฟ้าจะต้องมีการวางเงินประกันการใช้มิเตอร์กับการไฟฟ้านครหลวง ในทางปฏิบัติบางทีโครงการเวลาขายบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม มักจะออกค่าใช้จ่ายในส่วนนี้ให้ก่อน แล้วจึงค่อยเรียกเก็บกับผู้ซื้อทีหลัง โดยค่าใช้จ่ายส่วนนี้โดยเฉลี่ยก็จะขึ้นอยู่กับขนาดมิเตอร์ไฟฟ้า และเงื่อนไขของแต่ละโครงการ

1.9 ค่าประกันมิเตอร์ประปา (จ่ายครั้งเดียว)

การขอใช้น้ำประปาใหม่ ทางโครงการจะให้จ่ายค่าประกันมิเตอร์น้ำในวันที่โอนกรรมสิทธ์ ค่าใช้จ่ายก็จะแตกต่างกันไปตามขนาดของมาตรวัดน้ำในแต่ละหลัง แต่โดยปกติก็จะมีขนาดตั้งแต่ 1/2 นิ้ว เงินประกัน 400 บาท, ขนาด 3/4 นิ้ว เงินประกัน 600 บาท และขนาด 1 นิ้ว เงินประกัน 1,500 บาท ซึ่งราคานี้ต้องขึ้นอยู่กับเงื่อนไขของแต่ละโครงการด้วยค่ะ

1.10 ค่าใช้จ่ายบำรุงสโมสรและใช้บริการ CLUBHOUSE

บางโครงการค่าใช้จ่ายบำรุงสโมสรและใช้บริการคลับเฮ้าส์จะรวมอยู่ในค่าส่วนกลางที่จ่ายไปแล้ว แต่มีบางโครงการที่เก็บค่าใช้จ่ายเฉพาะสำหรับการใช้คลับเฮ้าส์โดยเรียกเก็บค่าบริการรายครั้งเฉพาะตอนที่มาใช้บริการหรือเป็นระบบให้เสียค่าสมาชิกรายเดือนหรือรายปี เป็นต้น

1.11 ราคาพื้นที่บ้านที่เกินกว่ากำหนดตอนแรก

ในทางปฏิบัติ ถ้าไม่ได้กำหนดราคาซื้อขายไว้เป็นราคาเหมา และต่อมาพอสร้างเสร็จ ขนาดของบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมเพิ่มขึ้นมากกว่าที่ตกลงกันตอนแรก และเจ้าของโครงการขอใช้สิทธิคิดราคาเพิ่ม เราอาจต้องจ่ายเพิ่มสำหรับตารางวาที่เพิ่ม โดยให้เอาจำนวนตารางวาที่เพิ่ม คูณเข้าไปกับราคาต่อตารางวาที่ระบุไว้ในสัญญาจะซื้อจะขาย จะออกมาเป็นจำนวนที่เราต้องจ่ายเพิ่ม

2. ค่าใช้จ่ายในช่วงเวลาที่เป็นเจ้าของบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมอยู่

เมื่อรับโอนกรรมสิทธิ์บ้านมาแล้ว ไม่ได้หมายความว่าเราจะไม่มีค่าใช้จ่ายอีก เพราะเวลาที่เราถือครองอยู่ เรายังจะต้องมีค่าใช้จ่ายต่อเนื่องอีกด้วยนะคะ โดยเงินก้อนที่ต้องเตรียมคือ

2.1 ค่าส่วนกลางรายปี (Common Area Fee) (จ่ายต่อเนื่องทุกปี)

ค่าใช้จ่ายส่วนกลางนี้มีวัตถุประสงค์เพื่อการบำรุงรักษาสาธารณูปโภคและบริการสาธารณะตาม พ.ร.บ.การจัดสรรที่ดินพ.ศ.2543 เช่น ค่าบำรุงรักษาสวน ค่าไฟแสงสว่าง เงินเดือนพนักงานทำความสะอาด เป็นต้น สำหรับวิธีคิดนั้นทางโครงการมักเก็บค่าใช้จ่ายล่วงหน้าปีต่อปี (ส่วนใหญ่ชำระตอนต้นปี และสำหรับปีแรกมักต้องจ่ายตั้งแต่ตอนจดทะเบียนรับโอนบ้านจากโครงการ ตามรายละเอียดในข้อ 1.7 ข้างต้น) โดยคิดตามขนาดพื้นที่บ้านเป็นตารางวาแล้วคูณด้วยอัตราค่าส่วนกลางต่อเดือน หากเราไม่ชำระค่าส่วนกลางนี้ เราอาจจะโดนปรับเงินและฟ้องร้องได้ และยังส่งผลกระทบถึงตัวเราด้วยในขณะที่เราอยู่ คือ ไม่มีเจ้าหน้าที่รักษาความปลอดภัย, ทางเข้า-ออกสกปรก, ไม่มีรถมาเก็บขยะที่บ้าน ฯลฯ

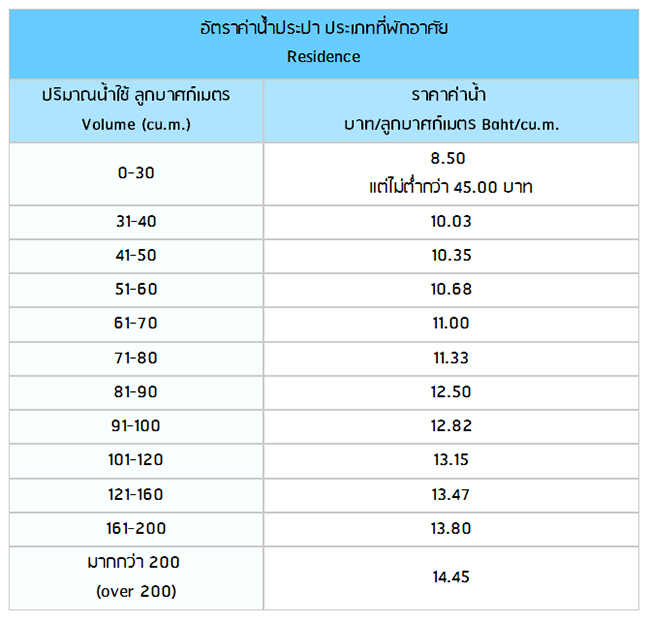

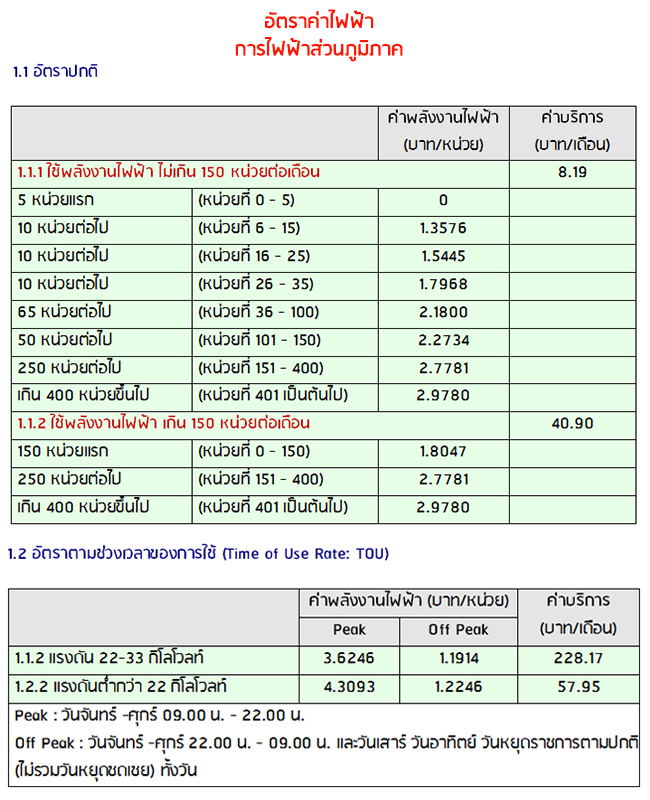

2.2 ค่าใช้จ่ายเกี่ยวกับการใช้น้ำประปาและไฟฟ้า (จ่ายทุกเดือน)

ค่าน้ำและค่าไฟเป็นทรัพยากรที่เราต้องจ่ายเงินเมื่อใช้ไปแล้ว ซึ่งจะมากหรือจะน้อยก็ขึ้นอยู่กับปริมาณการใช้ของแต่ละบ้าน สามารถดูอัตราค่าน้ำและค่าไฟตามตารางด้านล่างนี้ได้เลยค่ะ

ขอขอบคุณข้อมูลจากสำนักงานนโยบายและแผนพลังงาน กระทรวงพลังงาน ดูรายละเอียดเพิ่มเติมได้ที่ (http://www.eppo.go.th/power/pw-rate-PEA.html)

ขอขอบคุณข้อมูลจากสำนักงานนโยบายและแผนพลังงาน กระทรวงพลังงาน ดูรายละเอียดเพิ่มเติมได้ที่ (http://www.eppo.go.th/power/pw-rate-PEA.html) 2.3 เบี้ยประกันที่ธนาคารกำหนดให้เราทำ (จ่ายตามที่จะตกลงกับธนาคาร / บริษัทประกันภัย)

ในกรณีกู้เงินธนาคารมาซื้อบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม ส่วนใหญ่ธนาคารที่ปล่อยกู้มักแนะนำ (หรือกึ่งบังคับในบางที) ให้ลูกค้าทำประกันอัคคีภัยหรือประกันชีวิตและรับผิดชอบจ่ายเบี้ยประกันด้วย ทั้งนี้ จำนวนเบี้ยประกันจะขึ้นอยู่กับปัจจัยหลายอย่างทั้งในเรื่องของขอบเขตการประกันภัย ระยะเวลาการกู้ มูลค่าของบ้านและวงเงินกู้ เป็นต้น ประเด็นสำคัญที่พวกเราควรรู้ในเรื่องนี้ก็คือ หากเกิดเหตุการณ์ตามที่กรมธรรม์ประกันภัยระบุไว้ เช่น ไฟไหม้บ้านหมดและบริษัทประกันภัยได้มีการจ่ายเงินประกัน (Insurance Proceeds) เงินนี้จะจ่ายไปที่ธนาคารเสมอและธนาคารมีสิทธินำเงินนี้ไปตัดหนี้เงินกู้ได้ เพราะธนาคารจะกำหนดให้ตัวเองเป็นผู้รับประโยชน์เสมอ (Beneficiary หรือ Loss Payee) เพราะโดยเจตนารมณ์แล้ว ธนาคารถือว่าเงินที่ซื้อบ้านนี้เป็นเงินของธนาคาร ดังนั้น ถ้ามีความเสียหายและได้เงินมา ธนาคารควรมีสิทธิเอาเงินมาลดหนี้ก่อนเสมอค่ะ หรือถ้าหากเป็นประกันชีวิตหากเกิดเหตุการณ์ไฟไหม้หรืออุบัติเหตุต่างๆ จนทำให้ถึงแก่ชีวิต ผู้ที่ทำประกันจะได้รับความคุ้มครองในกรณีที่เสียชีวิตหรือทุพพลภาพ โดยที่บริษัทประกันภัยจะจ่ายเงินกู้ส่วนที่เหลืออยู่ให้กับธนาคารและโอนกรรมสิทธิ์บ้านให้กับทายาทต่อไป

2.4 ค่าใช้จ่ายในการกำจัดปลวก (จ่ายเป็นรายครั้งหรือเหมาเป็นรายปี)

ศัตรูร้ายสำหรับบ้านเรือนของเราก็คือ ปลวกใต้ดิน (Sub-Terranean Termites) ซึ่งปลวกนี้สามารถกัดกินบ้านของเราจนพังได้นะคะ ฉะนั้นต้องมีมาตรการป้องกันและกำจัดปลวก ค่าบริการกำจัดปลวกจะคำนวณจากพื้นที่ของที่ดินและพื้นที่อาคาร หรือมีปัจจัยอื่นเข้ามาร่วมคำนวณราคาด้วย ซึ่งพื้นที่จะส่งผลต่อการใช้น้ำยาที่ฉีดเข้าไป

ราคามีตั้งแต่หลักพันไปจนถึงหลักหมื่น โดยปกติบริษัทที่รับกำจัดปลวกจะเข้ามาดูแลฉีดพ่นทุกๆ 1-2 เดือน และอัดน้ำยาเข้าท่อลงดินในทุกๆ ปี ขึ้นอยู่กับเงื่อนไขการให้บริการที่เราซื้อไว้ (ชมคลิปข่าวพื้นบ้านถล่มทับเจ้าของบ้าน เหตุปลวกกินคานบ้านจนผุพัง จ.ฉะเชิงเทรา) 2.5 ค่าใช้จ่ายในการดูแลสวน (จ่ายเป็นรายครั้งหรือเหมาเป็นรายเดือน/ปี)

ใครๆ ก็อยากมีพื้นที่สีเขียวในบ้าน ยิ่งเยอะก็ยิ่งสดชื่น ในขณะเดียวกันยิ่งเยอะการดูแลรักษาก็ยิ่งยากค่ะ เพราะถ้าเราไม่ดูแลปล่อยให้กิ่งไม้ หญ้าขึ้นรกก็จะทำให้มีงูเข้ามา แมลงมีพิษต่างๆ ก็จะเยอะตามมาด้วย ถ้าหากสวนใหญ่จนเหนือบ่ากว่าแรงของเรา ดูแลไม่ไหวหรือไม่ได้ติด Sprinkler ก็จำเป็นต้องจ้างคนสวนค่ะ ซึ่งก็จะมีทั้งคิดค่าบริการรายครั้งและรายเดือน ไล่ตั้งแต่หลักร้อยถึงหลักพันบาทต่อเดือนค่ะ

2.6 เงินต้นกู้บ้านและดอกเบี้ย (จ่ายเป็นรายเดือน)

หากเรากู้เงินจากจากธนาคารเพื่อมาซื้อบ้านแล้ว เราก็จะต้องมีภาระจ่ายเงินทั้งเงินต้นและดอกเบี้ยให้กับธนาคารที่เราขอกู้ในทุกๆ เดือน ซึ่งรายละเอียดจะมีอะไรบ้างลองอ่านดูได้ใน "

บทความสินเชื่อที่อยู่อาศัย ไม่รู้ไม่ได้" ได้เลยค่ะ

3. ค่าใช้จ่ายตอนขายบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม

เวลาขายบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม ใช่ว่าเราจะได้เงินเพียงอย่างเดียวนะคะ เพราะกฎหมายดันกำหนดเรียกเก็บค่าธรรมเนียม และภาษีจากการขายบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมเป็นจำนวนเงินที่ไม่น้อยอยู่เหมือนกัน ดังนั้นก่อนทำการขาย เรา (ในฐานะบุคคลธรรมดา) จึงต้องกันเงินส่วนหนึ่งไว้เป็นค่าใช้จ่ายที่ต้องชำระเมื่อต้องการขายบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมด้วย ดังนี้ค่ะ

3.1 ภาษีเงินได้หัก ณ ที่จ่าย (จ่ายครั้งเดียว)

เวลาเราขายบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมได้ และนัดคนซื้อไปจดทะเบียนโอนขายบ้านที่สำนักงานที่ดิน เราจะต้องจ่ายภาษีรายได้จากการขายให้รัฐบาลผ่านสำนักงานที่ดินที่จดทะเบียนนั้นด้วย โดยมีสูตรการคำนวณที่ค่อนข้างเข้าใจยากทีเดียวแต่เราจะพยายามอธิบายผ่านตัวอย่างข้างล่างนี้ ทั้งนี้ก่อนที่จะคำนวณตามตัวอย่างข้างล่าง เราจะต้องรู้ข้อมูลเบื้องต้น 2 เรื่องนี้ก่อน คือ

(1) เราถือครองบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมมากี่ปีแล้ว นับจากวันที่เรารับโอนกรรมสิทธิ์มา

(2) ราคาประเมินบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมของเราจากกรมธนารักษ์เป็นเท่าไร ซึ่งดูได้จากเว็บไซต์นี้ http://property.treasury.go.th/pvmwebsite/ สมมติ นายธานินทร์ ซื้อบ้านมาในปี 2555 และต้องการขายในปี 2557 ในราคาขายเท่ากับ 10 ล้านบาท โดยนายธานินทร์ได้ตรวจสอบจากเว็บไซต์

http://property.treasury.go.th/pvmwebsite/ ออกมาแล้วว่า บ้านนี้มีราคาประเมินอยู่ที่ 9 ล้านบาท และคำนวณมาแล้วว่าถือครองมา 3 ปี (ยึดตามปี พ.ศ. เช่น ซื้อบ้านวันที่ 1 ธันวาคม 2555 และขายวันที่ 10 มกราคม 2557 จำนวนปีที่ถือครองจะเท่ากับ 3 ปี) นายธานินทร์จะต้องเสียภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่าย ดังนี้

(ก) นายธานินทร์มีสิทธิหักค่าใช้จ่ายก่อนตามตารางนี้ ซึ่งในตัวอย่างนี้ นายธานินทร์สามารถหักค่าใช้จ่ายได้ร้อยละ 77 เพราะถือครองมา 3 ปีแล้ว

| จำนวนปีที่ถือครอง | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 ปีขึ้นไป |

| ร้อยละของเงินได้ | 92 | 84 | 77 | 71 | 65 | 60 | 55 | 50 |

(ข) จากนั้น ให้คำนวณตามสูตรดังนี้

| 1. ราคาประเมิน | 9,000,000 บาท |

| 2. หักค่าใช้จ่ายเหมา (ถือครอง 3 ปี 77%) | 6,930,000 บาท |

| 3. คงเหลือ | 2,070,000 บาท |

| 4. หารด้วยปีที่ถือครอง (2,070,000 หารด้วย 3) | 690,000 บาท |

5. คำนวณภาษีบุคคลธรรมดาแบบขั้นบันได

(300,000 x 5%) + (200,000 x 10%) + (190,000 x 15%) | 63,500 บาท |

| 6. ภาษี ณ ที่จ่าย (ภาษี x จำนวนปีที่ถือครอง) | 190,500 บาท |

จากตัวอย่างข้างต้น นายธานินทร์ต้องเสียภาษีหัก ณ ที่จ่ายจำนวน 190,500 บาท ซึ่งข้อแตกต่างจากการคำนวณภาษีเงินได้ทั่วไปคือ การคำนวณภาษีจากการขายบ้านนั้น จะไม่มีการยกเว้นภาษีจากเงินได้สุทธิ 150,000 บาทแรก เนื่องจากไม่ใช่การคำนวณภาษีจากเงินได้สุทธิ โดยเมื่อถูกหักภาษี ณ ที่จ่ายที่สำนักงานที่ดินแล้ว ก็ไม่ต้องยื่นเสียภาษีรวมตอนสิ้นปีอีก

3.2 ภาษีธุรกิจเฉพาะหรืออากรแสตมป์ (อย่างใดอย่างหนึ่ง) (จ่ายครั้งเดียว)

3.2.1 ภาษีธุรกิจเฉพาะ

ภาษีธุรกิจเฉพาะจะต้องเสียก็ต่อเมื่อเราถือครองบ้านเป็นระยะเวลาไม่ถึง 5 ปี (เพราะโดยเจตนารมณ์รัฐบาลมองว่าหากเราขายก่อน 5 ปีมีแนวโน้มว่าเราจะซื้อมาขายไปเพื่อเป็นธุรกิจจึงต้องโดนภาษีธุรกิจเฉพาะ) โดยสามารถดูวันที่รับโอนกรรมสิทธิ์บ้านได้จากหลังโฉนดซึ่งระบุวันที่รับโอนมา จากกรณีตัวอย่าง นายธานินทร์ ขายบ้าน

ภายใน 5 ปี นับแต่วันได้มา ก็จะต้องเสียภาษีธุรกิจเฉพาะ โดยอัตราภาษีธุรกิจเฉพาะ จะคิดที่ร้อยละ 3.3 ของราคาขายจริง หรือราคาประเมิน แล้วแต่ราคาใดจะสูงกว่าให้ใช้ราคานั้น ดังนั้น นายธานินทร์จะเสียภาษีธุรกิจเฉพาะเท่ากับ 330,000 บาท (3.3 x 10,000,000) ซึ่งถ้านายธานินทร์เสียภาษีธุรกิจเฉพาะแล้ว ก็จะไม่ต้องเสียอากรแสตมป์ข้างล่างนี้อีก อนึ่ง เราจะได้รับยกเว้นไม่ต้องเสียภาษีธุรกิจเฉพาะ ในกรณีดังต่อไปนี้ คือ

- บ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมที่ได้มาเกินกว่า 5 ปี

- มีชื่ออยู่ในทะเบียนบ้านของบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมนั้นเกินกว่า 1 ปี นับแต่วันที่ได้ บ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมนั้นมา (อ่านเพิ่มเติมเกี่ยวกับทะเบียนบ้าน)

- ถูกเวนคืน บ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม

- ซื้อ-ขาย บ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมที่ได้มาโดยมรดก

3.2.2 อากรแสตมป์

กรณีที่ผู้ขายอสังหาริมทรัพย์ไม่ต้องเสียภาษีธุรกิจเฉพาะ (หรือได้รับยกเว้น เช่น ถือบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมมาเกิน 5 ปี หรือมีชื่อในทะเบียนบ้านนั้นเกินกว่า 1 ปี) ก็ให้เสียอากรแสตมป์แทนในอัตรา 1 บาท ต่อทุกจำนวนเงิน 200 บาทของราคาประเมิน ในกรณีมีเศษไม่ถึง 200 บาท ให้คิดที่ 200 บาท การเสียอากรแสตมป์จะคิดจากราคาประเมินบ้านนั้นๆ เช่น ราคาประเมิน 9,000,000 บาท จะต้องเสียค่าอากรแสตมป์ 45,000 บาท (9,000,000 หารด้วย 200) เป็นต้น

เพื่อความเข้าใจง่าย ทาง CheckRaka.com ขอสรุปค่าใช้จ่ายทุกขั้นตอนทั้งหมดเป็นตารางให้พวกเราดูกันง่ายๆ ตามนี้นะคะ

| รายการค่าใช้จ่าย | ประมาณค่าใช้จ่าย | ตัวอย่างและวิธีการคำนวณค่าใช้จ่าย | ช่วงเวลาในการจ่าย |

| 1. ค่าใช้จ่ายตอนจองและจดทะเบียนซื้อบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม |

| เงินจอง | เงินหลักพันถึงหลักหมื่น แล้วแต่ราคาบ้าน และเป็นไปตามที่โครงการกำหนด | ภัสสร ไพรด์ ศรีนครินทร์-เทพารักษ์ จอง 10,000 บาท | จ่ายทันทีเมื่อต้องการจองซื้อบ้าน |

| เดอะวิลเลจ แจ้งวัฒนะ-ติวานนท์ จอง 20,000 บาท |

| คิวเฮ้าส์ อเวนิว พระราม 5 จอง 1,000,000 บาท |

| เงินทำสัญญา | ประมาณหลักหมื่นถึงหลักแสน แล้วแต่ราคาบ้านและเป็นไปตามที่โครงการกำหนด | ภัสสร ไพรด์ ศรีนครินทร์-เทพารักษ์ ทำสัญญา 20,000 บาท | จ่ายในวันทำสัญญาจะซื้อจะขาย (ภายใน 7 วันนับแต่วันจองหรือแล้วแต่โครงการจะกำหนด) |

| เดอะวิลเลจ แจ้งวัฒนะ-ติวานนท์ ทำสัญญา 30,000 บาท |

| คิวเฮ้าส์ อเวนิว พระราม 5 ทำสัญญา 17,000,000 บาท |

| เงินผ่อนดาวน์ | ประมาณ 0-15% ของราคาบ้าน (เมื่อรวมเงินจองและเงินทำสัญญาเข้ามาด้วยแล้ว) ขึ้นอยู่กับระยะก่อสร้างบ้านเหลือเท่าใด และหากเป็นบ้านพร้อมอยู่แล้วมักไม่มีเงินดาวน์เลย | ภัสสร ไพรด์ ศรีนครินทร์-เทพารักษ์ ผ่อนดาวน์ 5 งวด งวดละ 21,000 บาท รวม 105,000 บาท | แบ่งจ่ายเป็นงวดๆ ตามระยะเวลาที่โครงการกำหนด หรือจ่ายงวดเดียว ส่วนใหญ่จะเริ่มผ่อนดาวน์หลังจากทำสัญญาจะซื้อจะขาย |

| เดอะวิลเลจ แจ้งวัฒนะ-ติวานนท์ ชำระเงินดาวน์ 50,000 บาท ไม่มีผ่อนเป็นงวด |

| คิวเฮ้าส์ อเวนิว พระราม 5 ไม่มีการชำระเงินดาวน์ เพราะเป็นบ้านสร้างเสร็จก่อนขาย |

| เงินโอนกรรมสิทธิ์ | จำนวนราคาบ้านที่เหลือหลังจากหักค่าใช้จ่าย 3 รายการข้างต้นทั้งหมด (ส่วนใหญ่จะเป็นเงินประมาณ 85-90% ของราคาบ้าน) | เช่น เมื่อคุณซื้อทาวน์โฮมของโครงการ เดอะคอนเนค 11/1 สุขสวัสดิ์ 26 แปลงมาตรฐาน ขนาดที่ดิน 21.40 ตร.ว. ราคารวม 3,000,000 บาท ให้หักเงินจอง 5,000 เงินทำสัญญา 20,000 บาท และเงินผ่อนดาวน์ 20,000 บาท ออกจากราคาเต็มทาวน์โฮม ก็จะได้เงินโอนกรรมสิทธิ์ที่คุณต้องชำระ 2,955,000 บาท

วิธีการคิด 3,000,000-(5,000 + 20,000+20,000) คงเหลือเงินโอนกรรมสิทธิ์เท่ากับ 2,955,000 บาท | เมื่อมีการโอนกรรมสิทธิ์ ณ กรมที่ดิน |

ค่าธรรมเนียม

จดทะเบียนการโอน | ร้อยละ 2 ของราคาประเมินกรมที่ดิน | บ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมทุกโครงการจะมีราคาประเมินซึ่งกรมที่ดินจะใช้ราคาประเมินของกรมธนารักษ์ตามลิงก์นี้

http://property.treasury.go.th/pvmwebsite/ | เมื่อมีการโอนกรรมสิทธิ์ ณ กรมที่ดิน |

| ค่าอากรแสตมป์ | ร้อยละ 0.5 ของราคาซื้อ-ขาย แต่ไม่ต่ำกว่าราคาประเมิน | เช่น เมื่อซื้อบ้านราคา 3,000,000 บาท แต่หากราคาประเมินบ้านของคุณอยู่ที่ 3,300,000 บาท คุณก็ต้องจ่ายค่าอากรแสตมป์ร้อยละ 0.5 โดยคิดบนจำนวน 3,300,000 บาท (ไม่ใช่ 3,000,000 บาท) | เมื่อมีการโอนกรรมสิทธิ์ ณ กรมที่ดิน |

| ค่าส่วนกลางล่วงหน้า | คิดตามขนาดพื้นที่บ้านเป็นตารางวาแล้วคูณด้วยค่าส่วนกลางตามที่โครงการกำหนด | ภัสสร ไพรด์ ศรีนครินทร์-เทพารักษ์ ค่าส่วนกลางภายในโครงการ 25 บาท/ตร.ว./เดือน เก็บล่วงหน้า 36 เดือน และค่าบริการสาธารณะ (ภาระจำยอม) 5 บาท/ตร.ว./เดือน เก็บล่วงหน้า 24 เดือน | โดยทั่วไปจ่ายครั้งแรกครั้งเดียวเมื่อโอนกรรมสิทธิ์ |

| เดอะวิลเลจ แจ้งวัฒนะ-ติวานนท์ ค่าส่วนกลาง 35 บาท/ตร.ว./เดือน เก็บล่วงหน้า 3 ปี |

| คิวเฮ้าส์ อเวนิว พระราม 5 ค่าส่วนกลาง 22 บาท/ตร.ว./เดือน เก็บล่วงหน้า 2 ปี |

| ค่าใช้จ่ายบำรุงสโมสรและใช้บริการ CLUBHOUSE | คิดตามจำนวน 1 ครั้ง/คน | โครงการ ไลฟ์ บางกอก บูเลอวาร์ด ราชพฤกษ์-รัตนาธิเบศร์ ลูกบ้านต้องเสียค่าใช้จ่ายในการใช้บริการคลับเฮ้าส์ครั้งละ 50 บาท/คน เพราะค่าใช้บริการคลับเฮ้าส์นี้ไม่รวมอยู่ในค่าส่วนกลาง อย่างไรก็ตามหากซื้อบ้านแล้ว ทางโครงการมีคูปองแถมให้จำนวน 20,000 บาท ซึ่งเหมือนกับได้ใช้ฟรีเป็นจำนวน 400 ครั้ง

| ชำระเป็นรายครั้งต่อการใช้บริการคลับเฮ้าส์ หรืออาจเป็นระบบสมาชิกรายเดือนหรือรายปี |

| โครงการคาซ่าวิลล์ บางนา - เทพารักษ์ ลูกบ้านต้องเสียค่าบริการคลับเฮ้าส์ โดยแยกเป็นค่าฟิตเนส 50 บาท/คน ค่าลงสระว่ายน้ำ 50 บาท/คน ซึ่งถ้าใครจะใช้บริการทั้ง 2 อบ่าง ก็ต้องเสีย 100 บาท |

| เงินค่าติดตั้งและค่าประกันมิเตอร์ไฟฟ้า | ประมาณ 2,000 - 4,000 บาท | ตัวอย่างค่าใช้จ่ายจากโครงการคาซ่าวิลล์ รามคำแหง-วงแหวน เงินประกันมิเตอร์ไฟฟ้า 2,000 บาท, เงินประกันค่ามิเตอร์น้ำ 600 บาท | จ่ายเมื่อโอนกรรมสิทธิ์ |

| ตัวอย่างค่าใช้จ่ายจากโครงการคิวเฮ้าส์ อเวนิว พระราม 5 เงินประกันมิเตอร์ไฟฟ้า 12,000 บาท, ค่าประกันมิเตอร์น้ำ 600 บาท | จ่ายเมื่อโอนกรรมสิทธิ์ |

| ค่าธรรมเนียมการประเมินราคาหลักประกัน (กรณีกู้เงินจากธนาคาร) | ส่วนใหญ่ประมาณ 1,500 - 4,000 บาท (+VAT) | ธนาคารกรุงเทพ ร้อยละ 0.5 ของวงเงินอนุมัติ ขั้นต่ำ 2,500 บาท (+VAT) | จ่ายตามที่ธนาคารจะเรียกเก็บ |

| ธนาคารทหารไทย ร้อยละ 0.25 ของวงเงินสินเชื่อ ขั้นต่ำ 1,500 บาท (+VAT) |

ธนาคารอาคารสงเคราะห์

- กู้ไม่เกิน 500,000 บาท คิดค่าประเมินหลักประกันแห่งละ 1,700 บาท

- กู้จำนวน 500,001-3,000,000 บาท คิดค่าประเมินหลักประกันแห่งละ 2,500 บาท

- กู้เกิน 3,000,000 บาท คิดค่าประเมินหลักประกันแห่งละ 2,800 บาท

|

|

|

|

| เงินเบี้ยประกันอัคคีภัย (กรณีกู้เงินจากธนาคาร) | ขึ้นอยู่กับปัจจัยหลายอย่าง เช่น ราคาบ้าน วงเงินประกัน ระยะเวลาการคุ้มครอง เป็นต้น | ประมาณ 1,000 -3,000 บาทต่อทุนประกันภัย 1 ล้านบาท | ส่วนใหญ่เป็นรายปี แล้วแต่ตกลงกับธนาคาร หรือบริษัทประกันภัย |

| เงินเบี้ยประกันชีวิต (กรณีกู้เงินจากธนาคาร) | ส่วนใหญ่จะอยู่ที่หลักหมื่นถึงหลักแสนบาทขึ้นไป ขึ้นอยู่กับวงเงินประกัน ระยะเวลาการคุ้มครอง และการผ่อนจ่ายขึ้นอยู่กับการตกลงกับริษัทประกัน | ขอสินเชื่อบ้าน 1,180,000 บาท จ่ายค่าประกันชีวิตประมาณ 17,000 บาท จ่ายครั้งเดียวได้รับคุ้มครอง 10 ปี | มักจ่ายครั้งเดียวหรือผ่อนชำระได้ |

| ค่าทะเบียนจดจำนอง (กรณีกู้เงินจากธนาคาร) | ร้อยละ 1 ของมูลค่า

ที่จดจำนอง แต้ไม่เกิน 200,000 บาท | มูลค่าที่จดจำนอง ธนาคารจะเป็นคนกำหนด | เมื่อมีการจดทะเบียนจำนอง ณ กรมที่ดิน |

| ราคาพื้นที่บ้านที่เกินกว่ากำหนดตอนแรก | ราคาที่ดินที่เพิ่มขึ้นมาขึ้นอยู่กับทำเล โดยคิดเป็นตารางวา | โครงการภัสสร ไพรด์ (ศรีนครินทร์-เทพารักษ์) เมื่อบ้านเสร็จมีขนาดที่ดินเพิ่มขึ้นจากสัญญาซื้อขาย เจ้าของบ้านจะต้องจ่ายเพิ่มตารางวาละ 41,000 บาท ในขณะเดียวกันหากที่ดินมีขนาดลดลงทางโครงการก็ต้องจ่ายคืนให้ ตารางวาละ 41,000 บาท เช่นเดียวกัน | จ่ายเมื่อโอมกรรมสิทธิ์ |

| โครงการกรานาดา ปิ่นเกล้า เมื่อบ้านเสร็จมีขนาดที่ดินเพิ่มขึ้นจากสัญญาซื้อขาย เจ้าของบ้านจะต้องจ่ายเพิ่มตารางวาละ 60,000 บาท ในขณะเดียวกันหากที่ดินมีขนาดลดลงทางโครงการก็ต้องจ่ายคืนให้ ตารางวาละ 41,000 บาท เช่นเดียวกัน | จ่ายเมื่อโอมกรรมสิทธิ์ |

| 2. ค่าใช้จ่ายในช่วงเวลาที่เป็นเจ้าของบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมอยู่ |

| เงินค่าใช้จ่ายส่วนกลาง (Common Area Fee) | คิดตามขนาดพื้นที่บ้านเป็นตารางวาแล้วคูณด้วยค่าใช้จ่ายส่วนกลางตามที่โครงการกำหนด | ภัสสร ไพรด์ ศรีนครินทร์-เทพารักษ์ ค่าส่วนกลางภายในโครงการ 25 บาท/ตร.ว./เดือน และค่าบริการสาธารณะ (ภาระจำยอม) 5 บาท/ตร.ว./เดือน | เก็บล่วงหน้าปีต่อปี งวดแรกจ่ายเมื่อโอนกรรมสิทธิ์ |

| เดอะวิลเลจ แจ้งวัฒนะ-ติวานนท์ ค่าส่วนกลาง 35 บาท/ตร.ว./เดือน |

| คิวเฮ้าส์ อเวนิว พระราม 5 ค่าส่วนกลาง 22 บาท/ตร.ว./เดือน เก็บล่วงหน้า 2 ปี |

| ค่าใช้จ่ายเกี่ยวกับการใช้น้ำประปา/ไฟฟ้า | อาจมีความหลากหลายแล้วแต่จำนวนการใช้ของแต่ละบ้าน | ค่าไฟฟ้ากำหนดโดยการไฟฟ้าส่วนภูมิภาค ตรวจสอบได้ที่ http://www.eppo.go.th/power/pw-rate-PEA.html#1

สำหรับค่าน้ำประปากำหนดโดยการประปานครหลวง ตรวจสอบได้ที่ http://www.mwa.co.th/ewt_news.php?nid=303 | จ่ายตามเวลาที่การไฟฟ้าและการประปากำหนด |

| เงินเบี้ยประกันอัคคีภัย (กรณีกู้เงินจากธนาคาร) | โดยทั่วไปอยู่ที่ปีละประมาณ 0.35% ของราคาบ้าน หรือประมาณ 3,500 บาทต่อราคาบ้าน 1 ล้านบาท ทั้งนี้ ค่าเบี้ยประกันอาจแตกต่างกัน ขึ้นอยู่กับลักษณะของบ้าน | เช่น ผู้ซื้อโครงการคาซ่า วิลล์ รามคำแหง-วงแหวน ขอสินเชื่อซื้อบ้านขนาด 60 ตร.ว. จากธนาคารกสิกรไทย ต้องทำประกันอัคคีภัยตามเงื่อนไขของธนาคารเลือกความคุ้มครอง 3 ปี เสียค่าใช้จ่ายประมาณ 8,000 บาท | แล้วแต่ตกลงกับธนาคาร หรือบริษัทประกันภัย |

| 3. ค่าใช้จ่ายตอนขายบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม |

| ภาษีเงินได้หัก ณ ที่จ่าย | ตามสูตรการคำนวณในตัวบทความข้างต้น | โปรดดูตัวอย่างในบทความข้างต้น | เมื่อมีการโอนกรรมสิทธิ์ ณ กรมที่ดิน |

| ภาษีธุรกิจเฉพาะ หรือ อากรแสตมป์ (อย่างใดอย่างหนึ่ง) | - ภาษีธุรกิจเฉพาะคือ 3.3% ของราคาขายจริงหรือราคาประเมินแล้วแต่ราคาใดจะสูงกว่า

- อากรแสตมป์ 1 บาทสำหรับราคาประเมินทุก 200 บาท | โปรดดูตัวอย่างในบทความข้างต้น | เมื่อมีการโอนกรรมสิทธิ์ ณ กรมที่ดิน |

หวังว่าบทความนี้จะเป็นประโยชน์สำหรับคนที่กำลังจะซื้อบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมนะคะ การจะมีบ้านสักหลัง ไม่ใช่มองแค่ราคาอย่างเดียวแต่จะมีตัวเลขค่าใช้จ่ายอื่นๆ ตามมาด้วย เห็นบางคนชอบถามว่า

มีเงินเดือน 20,000 บาท จะซื้อบ้านได้ไหม? จริงๆ แล้วก็สามารถทำได้ในการขอสินเชื่อ แต่เมื่อมาดูรายจ่ายต่อเนื่องไม่ว่าจะเป็นค่าส่วนกลาง ค่าผ่อนบ้าน ค่าน้ำ ไฟ ค่าส่วนกลาง ค่ากำจัดปลวก ฯลฯ ก็ต้องคิดคำนวณกันดีๆ ก่อนนะคะว่าเราจะไหวหรือเปล่า

10 ม.ค. 60 38,309

10 ม.ค. 60 38,309 ค่าใช้จ่ายที่ต้องรู้ในการซื้อ / ถือ / ขายบ้าน-ทาวน์เฮ้าส์-ทาวน์โฮมใหม่การที่เราจะซื้อบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมสักหลัง นอกจากราคาแล้ว ยังมีค่าใช้จ่ายอื่นอีกหลายรายการ ทั้งตอนจอง วันรับโอน ตอนที่เราถือไว้ และสุดท้ายเวลาที่เราขาย ซึ่งบางทีอาจเป็นค่าใช้จ่ายที่เราอาจไม่ได้นึกถึง ดังนั้น เราควรทำความเข้าใจกันสักนิด เพราะเป็นเรื่องที่เราต้องเตรียมเงินไว้ และมีบางเรื่องที่เราอาจต้องระวังด้วย โดยทางเรา Checkraka ได้แยกแยะค่าใช้จ่ายออกมาเป็นช่วงเวลาเพื่อให้เข้าใจง่ายๆ กัน ซึ่งค่าใช้จ่ายเหล่านี้สำหรับกรณีบุคคลธรรมดาเท่านั้น ไม่เกี่ยวกับนิติบุคคลนะคะ1. ค่าใช้จ่ายตอนจองและจดทะเบียนซื้อบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม1.1 เงินจอง (จ่ายครั้งเดียว)การจ่ายเงินจอง คือการแสดงเจตนาของผู้จะซื้อต่อผู้จะขายว่าผู้จะซื้อได้ทำการจองหลังนี้ไว้แล้ว โดยส่วนใหญ่เงินจองจะเป็นประมาณหลักพันไปจนถึงหลักหมื่น โดยค่าจองจะถูกหรือแพงมักขึ้นอยู่กับราคาบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมที่จะซื้อ และบางทีก็ขึ้นอยู่กับวิธีการทางการตลาดของโครงการ เช่น ถ้าอยากให้ขายง่ายๆ คล่องๆ ตัวเลขเงินจองก็จะต่ำหน่อย1.2 เงินทำสัญญา (จ่ายครั้งเดียว)หลังจากจองแล้ว ทางโครงการจะกำหนดวันทำ "สัญญาจะซื้อจะขาย" (ดูบทความสัญญาจะซื้อจะขายบ้านจัดสรร - 10 เรื่องผู้ซื้อควรรู้ก่อนเซ็นได้ที่นี่) โดยผู้จะซื้อจะต้องมาทำสัญญาภายใน 7-14 วันนับจากวางเงินจอง โดยเงินทำสัญญาจะมากน้อยแค่ไหนมักจะขึ้นอยู่กับราคาของบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมที่จะซื้อ แต่อย่างต่ำก็จะเป็นหลักหมื่นขึ้นไปค่ะ1.3 เงินผ่อนดาวน์ (จ่ายหลายครั้งเป็นงวดๆ)เนื่องจากธนาคารแห่งประเทศไทยกำหนดให้ธนาคารพาณิชย์ปล่อยสินเชื่อเพื่อซื้อบ้านในแนวราบ สำหรับราคาซื้อขายต่ำกว่า 10 ล้านบาทได้ไม่เกิน 95% ของราคาซื้อขาย (Loan to Value Ratio) ดังนั้นจำนวนเงินดาวน์ทั้งหมด (เมื่อรวมกับเงินจอง และเงินทำสัญญาแล้ว) อาจจะอยู่ที่ประมาณ 0-15% ของราคาบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม ขึ้นอยู่กับว่าหลังที่เราจะซื้อนั้นสร้างเสร็จหรือยัง ถ้ายังไม่เสร็จ และใช้เวลาสร้างนาน ก็อาจจะต้องผ่อนดาวน์กันหลายๆ งวดหน่อย แต่ในช่วง 1-2 ปีหลังๆ มานี้ ผู้ประกอบการรายหลายประสบปัญหาลูกค้ากู้เงินซื้อบ้านไม่ผ่านเยอะ จึงนำเทคโนโลยีเช่น Pre-cast มาสร้างบ้านให้เร็วขึ้น (เช่น เพียงไม่ถึง 3 เดือนเท่านั้น) หรือขายบ้านพร้อมอยู่แล้ว ทำให้เมื่อลูกค้าจองปุ๊บ ก็สามารถโอนบ้านได้ทันที ทำให้ระยะเวลาผ่อนดาวน์สั้นมาก หรือไม่ต้องมีการผ่อนดาวน์เลย1.4 ราคาค่าซื้อของบ้านส่วนที่เหลือ (จ่ายครั้งเดียวโดยเราเองหรือธนาคารที่ให้กู้)เงินก้อนเป็นจำนวนเท่ากับราคาซื้อขายบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมหักด้วยเงินจอง + เงินทำสัญญา + เงินดาวน์ ส่วนใหญ่มักเป็นเงินประมาณ 85% - 90% ของราคาบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม โดยการจ่ายเงินโอนนี้ แบ่งได้เป็น 2 กรณี1.4.1 กรณีเราจ่ายเงินสดโดยไม่กู้ ในกรณีนี้ เราสามารถจ่ายเงินโอนโดยตรงให้กับโครงการ แล้วก็จดทะเบียนรับโอนกรรมสิทธิ์บ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมมาเป็นของเราได้เลย1.4.2 กรณีต้องการกู้เงินจากธนาคาร ในกรณีนี้ เราอาจมีค่าใช้จ่ายเพิ่มมา 4 อย่าง มากกว่าคนที่ไม่กู้ คือ(ก) ค่าประเมินราคาบ้าน - โดยต้องชำระเงินให้ธนาคารที่เรายื่นขอกู้ โดยมีค่าใช้จ่ายส่วนใหญ่ตั้งแต่ 1,500 - 4,000 บาท แล้วแต่วงเงินที่อนุมัติและเงื่อนไขของแต่ละธนาคาร อย่างไรก็ดีหากธนาคารที่ขอยื่นกู้เป็นธนาคารที่ให้สินเชื่อแก่เจ้าของโครงการเพื่อก่อสร้างโครงการนี้อยู่แล้ว ก็อาจไม่เสียค่าประเมินราคาตรงนี้ เพราะธนาคารจะใช้ราคาบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมเป็นราคาประเมิน หรือมีการประเมินราคาทั้งโครงการไว้อยู่แล้ว(ข) ค่าเบี้ยประกันอัคคีภัย - โดยปกติธนาคารจะกำหนดให้เราในฐานะผู้กู้ต้องทำประกันอัคคีภัยบนตัวบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมที่กู้ด้วย และเราต้องรับภาระในการชำระเบี้ยประกัน โดยธนาคารจะเป็นผู้รับผลประโยชน์ (Beneficiary หรือ Loss Payee) ซึ่งหมายความว่า ถ้าบ้านของเราเกิดไฟไหม้ บริษัทประกันภัยจะจ่ายเงินไปที่ธนาคารในฐานะผู้รับผลประโยชน์ เพื่อเอาเงินนี้ไปตัดหนี้เงินกู้ เพราะธนาคารถือว่าเงินที่ซื้อบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมนี้เป็นเงินของธนาคาร ดังนั้น ถ้ามีความเสียหายและได้เงินมา ธนาคารก็ควรมีสิทธิเอาเงินมาลดหนี้ก่อนเสมอ(ค) ค่าเบี้ยประกันชีวิต - โดยปกติธนาคารมักแนะนำให้ผู้ขอสินเชื่อทำประกันชีวิตเพื่อคุ้มครองหนี้สินบ้านด้วย ซึ่งผู้ขอสินเชื่อจะทำหรือไม่ทำก็ได้แล้วแต่สมัครใจ แต่ถ้าทำ ธนาคารก็จะกำหนดให้ธนาคารเป็นผู้รับผลประโยชน์ (Beneficiary หรือ Loss Payee) เช่นเดียวกับกรณีประกันอัคคีภัย ซึ่งถ้าวงเงินประกันชีวิตท่วมมูลค่าหนี้สินเชื่อ และต่อมาผู้ขอสินเชื่อเสียชีวิต ประโยชน์ที่ได้คือครอบครัว หรือลูกหลานผู้ขอสินเชื่อก็จะไม่ต้องแบกรับภาระหนี้บ้านนี้ เพราะประกันภัยจะจ่ายเงินชดเชยเท่ากับทุนประกัน หรือความคุ้มครองที่เหลืออยู่ให้แก่ธนาคารเจ้าหนี้เป็นการลดหนี้ หรือทำให้หนี้จำนวนนี้หมดสิ้นลงต่อไป(ง) ค่าจดทะเบียนจำนอง - เพื่อเอาบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมเป็นประกันหนี้ให้ธนาคาร โดยต้องชำระให้สำนักงานที่ดินในอัตราร้อยละ 1 ของมูลค่าจดจำนอง (ซึ่งมูลค่าจดจำนอง ธนาคารจะเป็นคนกำหนดซึ่งมักเท่ากับวงเงินกู้)1.5 ค่าธรรมเนียมการโอน (จ่ายครั้งเดียว)เวลาโอนบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม กฎหมายกำหนดให้ต้องจดทะเบียนกับสำนักงานที่ดินมิฉะนั้นเป็นโมฆะ ซึ่งกรมที่ดินก็จะคิดค่าธรรมเนียมจดทะเบียนการโอนเราในอัตราร้อยละ 2 ของราคาประเมิน ส่วนใหญ่ผู้ซื้อและผู้ขายมักจะออกกันคนละครึ่ง แต่ก็อาจตกลงกันเป็นอย่างอื่นได้ เช่น ผู้ขายอาจยอมจ่ายค่าธรรมนียมนี้แทนลูกค้าทั้งหมดก็ได้1.6 ค่าอากรสแตมป์ (จ่ายครั้งเดียว)ในการจดทะเบียนโอนบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม กรมที่ดินจะเก็บค่าอากรแสตมป์ในอัตราร้อยละ 0.5 ของราคาซื้อขาย แต่ต้องไม่ต่ำกว่าราคาประเมินบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม พูดให้เข้าใจง่ายๆ ก็คือ ถ้าราคาซื้อขายสูงกว่าราคาประเมิน ก็ให้คิดร้อยละ 0.5 ของราคาซื้อขาย แต่ถ้าราคาซื้อขายดันต่ำกว่าราคาประเมิน ก็ให้คิดร้อยละ 0.5 ของราคาประเมินแทน1.7 ค่าส่วนกลางล่วงหน้า (จ่ายวันโอนกรรมสิทธิ์)ในวันโอนกรรมสิทธิ์ผู้ซื้อจะต้องชำระ "ค่าส่วนกลางล่วงหน้า" ซึ่งทั่วไปกำหนดไว้ประมาณ 1-2 ปี ซึ่งค่าส่วนกลางเป็นค่าใช้จ่ายในการบำรุงรักษาและการจัดการสาธารณูปโภคภายในโครงการที่เราอาศัยอยู่ ซึ่งส่วนใหญ่จะเป็นค่าไฟฟ้าที่ติดตามถนนหลัก, ค่าพนักงานรักษาความสะอาด, ค่าพนักงานรักษาความปลอดภัย และค่าซ่อมบำรุงต่างๆ ถ้าเราไม่จ่ายค่าส่วนกลาง โครงการที่เราอยู่จะทรุดโทรมอาจทำให้เกิดปัญหาตามมาได้ โดยค่าส่วนกลางจะคิดตามขนาดพื้นที่บ้านเป็นตารางวาแล้วคูณด้วยค่าส่วนกลางต่อตารางวา เช่น หมู่บ้าน A เรียกเก็บค่าส่วนกลาง 30 บาท/ตร.ว./เดือน ล่วงหน้า 2 ปี บนที่ดิน 22.0 ตร.ว. = 660 บาท/เดือน เท่ากับว่าเราต้องจ่ายค่าส่วนกลางล่วงหน้าในวันโอนกรรมสิทธิ์ 15,840 บาท หรือบางหมู่บ้านคิดค่าส่วนกลางภายในโครงการแยกกันกับทางเข้าออก-โครงการ เช่น คิดเป็นค่าส่วนกลาง 34 บาท/ตร.ว (ค่าส่วนกลางภายในโครงการ 29 บาท/ตร.ว และค่าส่วนกลางถนนทางเข้าออก 5 บาท/ตร.ว) เป็นต้น1.8 ค่าประกันมิเตอร์ไฟฟ้า (จ่ายครั้งเดียว)ในการใช้ไฟฟ้าจะต้องมีการวางเงินประกันการใช้มิเตอร์กับการไฟฟ้านครหลวง ในทางปฏิบัติบางทีโครงการเวลาขายบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม มักจะออกค่าใช้จ่ายในส่วนนี้ให้ก่อน แล้วจึงค่อยเรียกเก็บกับผู้ซื้อทีหลัง โดยค่าใช้จ่ายส่วนนี้โดยเฉลี่ยก็จะขึ้นอยู่กับขนาดมิเตอร์ไฟฟ้า และเงื่อนไขของแต่ละโครงการ1.9 ค่าประกันมิเตอร์ประปา (จ่ายครั้งเดียว)การขอใช้น้ำประปาใหม่ ทางโครงการจะให้จ่ายค่าประกันมิเตอร์น้ำในวันที่โอนกรรมสิทธ์ ค่าใช้จ่ายก็จะแตกต่างกันไปตามขนาดของมาตรวัดน้ำในแต่ละหลัง แต่โดยปกติก็จะมีขนาดตั้งแต่ 1/2 นิ้ว เงินประกัน 400 บาท, ขนาด 3/4 นิ้ว เงินประกัน 600 บาท และขนาด 1 นิ้ว เงินประกัน 1,500 บาท ซึ่งราคานี้ต้องขึ้นอยู่กับเงื่อนไขของแต่ละโครงการด้วยค่ะ1.10 ค่าใช้จ่ายบำรุงสโมสรและใช้บริการ CLUBHOUSEบางโครงการค่าใช้จ่ายบำรุงสโมสรและใช้บริการคลับเฮ้าส์จะรวมอยู่ในค่าส่วนกลางที่จ่ายไปแล้ว แต่มีบางโครงการที่เก็บค่าใช้จ่ายเฉพาะสำหรับการใช้คลับเฮ้าส์โดยเรียกเก็บค่าบริการรายครั้งเฉพาะตอนที่มาใช้บริการหรือเป็นระบบให้เสียค่าสมาชิกรายเดือนหรือรายปี เป็นต้น1.11 ราคาพื้นที่บ้านที่เกินกว่ากำหนดตอนแรกในทางปฏิบัติ ถ้าไม่ได้กำหนดราคาซื้อขายไว้เป็นราคาเหมา และต่อมาพอสร้างเสร็จ ขนาดของบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมเพิ่มขึ้นมากกว่าที่ตกลงกันตอนแรก และเจ้าของโครงการขอใช้สิทธิคิดราคาเพิ่ม เราอาจต้องจ่ายเพิ่มสำหรับตารางวาที่เพิ่ม โดยให้เอาจำนวนตารางวาที่เพิ่ม คูณเข้าไปกับราคาต่อตารางวาที่ระบุไว้ในสัญญาจะซื้อจะขาย จะออกมาเป็นจำนวนที่เราต้องจ่ายเพิ่ม2. ค่าใช้จ่ายในช่วงเวลาที่เป็นเจ้าของบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมอยู่เมื่อรับโอนกรรมสิทธิ์บ้านมาแล้ว ไม่ได้หมายความว่าเราจะไม่มีค่าใช้จ่ายอีก เพราะเวลาที่เราถือครองอยู่ เรายังจะต้องมีค่าใช้จ่ายต่อเนื่องอีกด้วยนะคะ โดยเงินก้อนที่ต้องเตรียมคือ2.1 ค่าส่วนกลางรายปี (Common Area Fee) (จ่ายต่อเนื่องทุกปี)ค่าใช้จ่ายส่วนกลางนี้มีวัตถุประสงค์เพื่อการบำรุงรักษาสาธารณูปโภคและบริการสาธารณะตาม พ.ร.บ.การจัดสรรที่ดินพ.ศ.2543 เช่น ค่าบำรุงรักษาสวน ค่าไฟแสงสว่าง เงินเดือนพนักงานทำความสะอาด เป็นต้น สำหรับวิธีคิดนั้นทางโครงการมักเก็บค่าใช้จ่ายล่วงหน้าปีต่อปี (ส่วนใหญ่ชำระตอนต้นปี และสำหรับปีแรกมักต้องจ่ายตั้งแต่ตอนจดทะเบียนรับโอนบ้านจากโครงการ ตามรายละเอียดในข้อ 1.7 ข้างต้น) โดยคิดตามขนาดพื้นที่บ้านเป็นตารางวาแล้วคูณด้วยอัตราค่าส่วนกลางต่อเดือน หากเราไม่ชำระค่าส่วนกลางนี้ เราอาจจะโดนปรับเงินและฟ้องร้องได้ และยังส่งผลกระทบถึงตัวเราด้วยในขณะที่เราอยู่ คือ ไม่มีเจ้าหน้าที่รักษาความปลอดภัย, ทางเข้า-ออกสกปรก, ไม่มีรถมาเก็บขยะที่บ้าน ฯลฯ2.2 ค่าใช้จ่ายเกี่ยวกับการใช้น้ำประปาและไฟฟ้า (จ่ายทุกเดือน)ค่าน้ำและค่าไฟเป็นทรัพยากรที่เราต้องจ่ายเงินเมื่อใช้ไปแล้ว ซึ่งจะมากหรือจะน้อยก็ขึ้นอยู่กับปริมาณการใช้ของแต่ละบ้าน สามารถดูอัตราค่าน้ำและค่าไฟตามตารางด้านล่างนี้ได้เลยค่ะ

ค่าใช้จ่ายที่ต้องรู้ในการซื้อ / ถือ / ขายบ้าน-ทาวน์เฮ้าส์-ทาวน์โฮมใหม่การที่เราจะซื้อบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมสักหลัง นอกจากราคาแล้ว ยังมีค่าใช้จ่ายอื่นอีกหลายรายการ ทั้งตอนจอง วันรับโอน ตอนที่เราถือไว้ และสุดท้ายเวลาที่เราขาย ซึ่งบางทีอาจเป็นค่าใช้จ่ายที่เราอาจไม่ได้นึกถึง ดังนั้น เราควรทำความเข้าใจกันสักนิด เพราะเป็นเรื่องที่เราต้องเตรียมเงินไว้ และมีบางเรื่องที่เราอาจต้องระวังด้วย โดยทางเรา Checkraka ได้แยกแยะค่าใช้จ่ายออกมาเป็นช่วงเวลาเพื่อให้เข้าใจง่ายๆ กัน ซึ่งค่าใช้จ่ายเหล่านี้สำหรับกรณีบุคคลธรรมดาเท่านั้น ไม่เกี่ยวกับนิติบุคคลนะคะ1. ค่าใช้จ่ายตอนจองและจดทะเบียนซื้อบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม1.1 เงินจอง (จ่ายครั้งเดียว)การจ่ายเงินจอง คือการแสดงเจตนาของผู้จะซื้อต่อผู้จะขายว่าผู้จะซื้อได้ทำการจองหลังนี้ไว้แล้ว โดยส่วนใหญ่เงินจองจะเป็นประมาณหลักพันไปจนถึงหลักหมื่น โดยค่าจองจะถูกหรือแพงมักขึ้นอยู่กับราคาบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมที่จะซื้อ และบางทีก็ขึ้นอยู่กับวิธีการทางการตลาดของโครงการ เช่น ถ้าอยากให้ขายง่ายๆ คล่องๆ ตัวเลขเงินจองก็จะต่ำหน่อย1.2 เงินทำสัญญา (จ่ายครั้งเดียว)หลังจากจองแล้ว ทางโครงการจะกำหนดวันทำ "สัญญาจะซื้อจะขาย" (ดูบทความสัญญาจะซื้อจะขายบ้านจัดสรร - 10 เรื่องผู้ซื้อควรรู้ก่อนเซ็นได้ที่นี่) โดยผู้จะซื้อจะต้องมาทำสัญญาภายใน 7-14 วันนับจากวางเงินจอง โดยเงินทำสัญญาจะมากน้อยแค่ไหนมักจะขึ้นอยู่กับราคาของบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมที่จะซื้อ แต่อย่างต่ำก็จะเป็นหลักหมื่นขึ้นไปค่ะ1.3 เงินผ่อนดาวน์ (จ่ายหลายครั้งเป็นงวดๆ)เนื่องจากธนาคารแห่งประเทศไทยกำหนดให้ธนาคารพาณิชย์ปล่อยสินเชื่อเพื่อซื้อบ้านในแนวราบ สำหรับราคาซื้อขายต่ำกว่า 10 ล้านบาทได้ไม่เกิน 95% ของราคาซื้อขาย (Loan to Value Ratio) ดังนั้นจำนวนเงินดาวน์ทั้งหมด (เมื่อรวมกับเงินจอง และเงินทำสัญญาแล้ว) อาจจะอยู่ที่ประมาณ 0-15% ของราคาบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม ขึ้นอยู่กับว่าหลังที่เราจะซื้อนั้นสร้างเสร็จหรือยัง ถ้ายังไม่เสร็จ และใช้เวลาสร้างนาน ก็อาจจะต้องผ่อนดาวน์กันหลายๆ งวดหน่อย แต่ในช่วง 1-2 ปีหลังๆ มานี้ ผู้ประกอบการรายหลายประสบปัญหาลูกค้ากู้เงินซื้อบ้านไม่ผ่านเยอะ จึงนำเทคโนโลยีเช่น Pre-cast มาสร้างบ้านให้เร็วขึ้น (เช่น เพียงไม่ถึง 3 เดือนเท่านั้น) หรือขายบ้านพร้อมอยู่แล้ว ทำให้เมื่อลูกค้าจองปุ๊บ ก็สามารถโอนบ้านได้ทันที ทำให้ระยะเวลาผ่อนดาวน์สั้นมาก หรือไม่ต้องมีการผ่อนดาวน์เลย1.4 ราคาค่าซื้อของบ้านส่วนที่เหลือ (จ่ายครั้งเดียวโดยเราเองหรือธนาคารที่ให้กู้)เงินก้อนเป็นจำนวนเท่ากับราคาซื้อขายบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมหักด้วยเงินจอง + เงินทำสัญญา + เงินดาวน์ ส่วนใหญ่มักเป็นเงินประมาณ 85% - 90% ของราคาบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม โดยการจ่ายเงินโอนนี้ แบ่งได้เป็น 2 กรณี1.4.1 กรณีเราจ่ายเงินสดโดยไม่กู้ ในกรณีนี้ เราสามารถจ่ายเงินโอนโดยตรงให้กับโครงการ แล้วก็จดทะเบียนรับโอนกรรมสิทธิ์บ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมมาเป็นของเราได้เลย1.4.2 กรณีต้องการกู้เงินจากธนาคาร ในกรณีนี้ เราอาจมีค่าใช้จ่ายเพิ่มมา 4 อย่าง มากกว่าคนที่ไม่กู้ คือ(ก) ค่าประเมินราคาบ้าน - โดยต้องชำระเงินให้ธนาคารที่เรายื่นขอกู้ โดยมีค่าใช้จ่ายส่วนใหญ่ตั้งแต่ 1,500 - 4,000 บาท แล้วแต่วงเงินที่อนุมัติและเงื่อนไขของแต่ละธนาคาร อย่างไรก็ดีหากธนาคารที่ขอยื่นกู้เป็นธนาคารที่ให้สินเชื่อแก่เจ้าของโครงการเพื่อก่อสร้างโครงการนี้อยู่แล้ว ก็อาจไม่เสียค่าประเมินราคาตรงนี้ เพราะธนาคารจะใช้ราคาบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมเป็นราคาประเมิน หรือมีการประเมินราคาทั้งโครงการไว้อยู่แล้ว(ข) ค่าเบี้ยประกันอัคคีภัย - โดยปกติธนาคารจะกำหนดให้เราในฐานะผู้กู้ต้องทำประกันอัคคีภัยบนตัวบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมที่กู้ด้วย และเราต้องรับภาระในการชำระเบี้ยประกัน โดยธนาคารจะเป็นผู้รับผลประโยชน์ (Beneficiary หรือ Loss Payee) ซึ่งหมายความว่า ถ้าบ้านของเราเกิดไฟไหม้ บริษัทประกันภัยจะจ่ายเงินไปที่ธนาคารในฐานะผู้รับผลประโยชน์ เพื่อเอาเงินนี้ไปตัดหนี้เงินกู้ เพราะธนาคารถือว่าเงินที่ซื้อบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมนี้เป็นเงินของธนาคาร ดังนั้น ถ้ามีความเสียหายและได้เงินมา ธนาคารก็ควรมีสิทธิเอาเงินมาลดหนี้ก่อนเสมอ(ค) ค่าเบี้ยประกันชีวิต - โดยปกติธนาคารมักแนะนำให้ผู้ขอสินเชื่อทำประกันชีวิตเพื่อคุ้มครองหนี้สินบ้านด้วย ซึ่งผู้ขอสินเชื่อจะทำหรือไม่ทำก็ได้แล้วแต่สมัครใจ แต่ถ้าทำ ธนาคารก็จะกำหนดให้ธนาคารเป็นผู้รับผลประโยชน์ (Beneficiary หรือ Loss Payee) เช่นเดียวกับกรณีประกันอัคคีภัย ซึ่งถ้าวงเงินประกันชีวิตท่วมมูลค่าหนี้สินเชื่อ และต่อมาผู้ขอสินเชื่อเสียชีวิต ประโยชน์ที่ได้คือครอบครัว หรือลูกหลานผู้ขอสินเชื่อก็จะไม่ต้องแบกรับภาระหนี้บ้านนี้ เพราะประกันภัยจะจ่ายเงินชดเชยเท่ากับทุนประกัน หรือความคุ้มครองที่เหลืออยู่ให้แก่ธนาคารเจ้าหนี้เป็นการลดหนี้ หรือทำให้หนี้จำนวนนี้หมดสิ้นลงต่อไป(ง) ค่าจดทะเบียนจำนอง - เพื่อเอาบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมเป็นประกันหนี้ให้ธนาคาร โดยต้องชำระให้สำนักงานที่ดินในอัตราร้อยละ 1 ของมูลค่าจดจำนอง (ซึ่งมูลค่าจดจำนอง ธนาคารจะเป็นคนกำหนดซึ่งมักเท่ากับวงเงินกู้)1.5 ค่าธรรมเนียมการโอน (จ่ายครั้งเดียว)เวลาโอนบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม กฎหมายกำหนดให้ต้องจดทะเบียนกับสำนักงานที่ดินมิฉะนั้นเป็นโมฆะ ซึ่งกรมที่ดินก็จะคิดค่าธรรมเนียมจดทะเบียนการโอนเราในอัตราร้อยละ 2 ของราคาประเมิน ส่วนใหญ่ผู้ซื้อและผู้ขายมักจะออกกันคนละครึ่ง แต่ก็อาจตกลงกันเป็นอย่างอื่นได้ เช่น ผู้ขายอาจยอมจ่ายค่าธรรมนียมนี้แทนลูกค้าทั้งหมดก็ได้1.6 ค่าอากรสแตมป์ (จ่ายครั้งเดียว)ในการจดทะเบียนโอนบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม กรมที่ดินจะเก็บค่าอากรแสตมป์ในอัตราร้อยละ 0.5 ของราคาซื้อขาย แต่ต้องไม่ต่ำกว่าราคาประเมินบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม พูดให้เข้าใจง่ายๆ ก็คือ ถ้าราคาซื้อขายสูงกว่าราคาประเมิน ก็ให้คิดร้อยละ 0.5 ของราคาซื้อขาย แต่ถ้าราคาซื้อขายดันต่ำกว่าราคาประเมิน ก็ให้คิดร้อยละ 0.5 ของราคาประเมินแทน1.7 ค่าส่วนกลางล่วงหน้า (จ่ายวันโอนกรรมสิทธิ์)ในวันโอนกรรมสิทธิ์ผู้ซื้อจะต้องชำระ "ค่าส่วนกลางล่วงหน้า" ซึ่งทั่วไปกำหนดไว้ประมาณ 1-2 ปี ซึ่งค่าส่วนกลางเป็นค่าใช้จ่ายในการบำรุงรักษาและการจัดการสาธารณูปโภคภายในโครงการที่เราอาศัยอยู่ ซึ่งส่วนใหญ่จะเป็นค่าไฟฟ้าที่ติดตามถนนหลัก, ค่าพนักงานรักษาความสะอาด, ค่าพนักงานรักษาความปลอดภัย และค่าซ่อมบำรุงต่างๆ ถ้าเราไม่จ่ายค่าส่วนกลาง โครงการที่เราอยู่จะทรุดโทรมอาจทำให้เกิดปัญหาตามมาได้ โดยค่าส่วนกลางจะคิดตามขนาดพื้นที่บ้านเป็นตารางวาแล้วคูณด้วยค่าส่วนกลางต่อตารางวา เช่น หมู่บ้าน A เรียกเก็บค่าส่วนกลาง 30 บาท/ตร.ว./เดือน ล่วงหน้า 2 ปี บนที่ดิน 22.0 ตร.ว. = 660 บาท/เดือน เท่ากับว่าเราต้องจ่ายค่าส่วนกลางล่วงหน้าในวันโอนกรรมสิทธิ์ 15,840 บาท หรือบางหมู่บ้านคิดค่าส่วนกลางภายในโครงการแยกกันกับทางเข้าออก-โครงการ เช่น คิดเป็นค่าส่วนกลาง 34 บาท/ตร.ว (ค่าส่วนกลางภายในโครงการ 29 บาท/ตร.ว และค่าส่วนกลางถนนทางเข้าออก 5 บาท/ตร.ว) เป็นต้น1.8 ค่าประกันมิเตอร์ไฟฟ้า (จ่ายครั้งเดียว)ในการใช้ไฟฟ้าจะต้องมีการวางเงินประกันการใช้มิเตอร์กับการไฟฟ้านครหลวง ในทางปฏิบัติบางทีโครงการเวลาขายบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮม มักจะออกค่าใช้จ่ายในส่วนนี้ให้ก่อน แล้วจึงค่อยเรียกเก็บกับผู้ซื้อทีหลัง โดยค่าใช้จ่ายส่วนนี้โดยเฉลี่ยก็จะขึ้นอยู่กับขนาดมิเตอร์ไฟฟ้า และเงื่อนไขของแต่ละโครงการ1.9 ค่าประกันมิเตอร์ประปา (จ่ายครั้งเดียว)การขอใช้น้ำประปาใหม่ ทางโครงการจะให้จ่ายค่าประกันมิเตอร์น้ำในวันที่โอนกรรมสิทธ์ ค่าใช้จ่ายก็จะแตกต่างกันไปตามขนาดของมาตรวัดน้ำในแต่ละหลัง แต่โดยปกติก็จะมีขนาดตั้งแต่ 1/2 นิ้ว เงินประกัน 400 บาท, ขนาด 3/4 นิ้ว เงินประกัน 600 บาท และขนาด 1 นิ้ว เงินประกัน 1,500 บาท ซึ่งราคานี้ต้องขึ้นอยู่กับเงื่อนไขของแต่ละโครงการด้วยค่ะ1.10 ค่าใช้จ่ายบำรุงสโมสรและใช้บริการ CLUBHOUSEบางโครงการค่าใช้จ่ายบำรุงสโมสรและใช้บริการคลับเฮ้าส์จะรวมอยู่ในค่าส่วนกลางที่จ่ายไปแล้ว แต่มีบางโครงการที่เก็บค่าใช้จ่ายเฉพาะสำหรับการใช้คลับเฮ้าส์โดยเรียกเก็บค่าบริการรายครั้งเฉพาะตอนที่มาใช้บริการหรือเป็นระบบให้เสียค่าสมาชิกรายเดือนหรือรายปี เป็นต้น1.11 ราคาพื้นที่บ้านที่เกินกว่ากำหนดตอนแรกในทางปฏิบัติ ถ้าไม่ได้กำหนดราคาซื้อขายไว้เป็นราคาเหมา และต่อมาพอสร้างเสร็จ ขนาดของบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมเพิ่มขึ้นมากกว่าที่ตกลงกันตอนแรก และเจ้าของโครงการขอใช้สิทธิคิดราคาเพิ่ม เราอาจต้องจ่ายเพิ่มสำหรับตารางวาที่เพิ่ม โดยให้เอาจำนวนตารางวาที่เพิ่ม คูณเข้าไปกับราคาต่อตารางวาที่ระบุไว้ในสัญญาจะซื้อจะขาย จะออกมาเป็นจำนวนที่เราต้องจ่ายเพิ่ม2. ค่าใช้จ่ายในช่วงเวลาที่เป็นเจ้าของบ้าน/ทาวน์เฮ้าส์/ทาวน์โฮมอยู่เมื่อรับโอนกรรมสิทธิ์บ้านมาแล้ว ไม่ได้หมายความว่าเราจะไม่มีค่าใช้จ่ายอีก เพราะเวลาที่เราถือครองอยู่ เรายังจะต้องมีค่าใช้จ่ายต่อเนื่องอีกด้วยนะคะ โดยเงินก้อนที่ต้องเตรียมคือ2.1 ค่าส่วนกลางรายปี (Common Area Fee) (จ่ายต่อเนื่องทุกปี)ค่าใช้จ่ายส่วนกลางนี้มีวัตถุประสงค์เพื่อการบำรุงรักษาสาธารณูปโภคและบริการสาธารณะตาม พ.ร.บ.การจัดสรรที่ดินพ.ศ.2543 เช่น ค่าบำรุงรักษาสวน ค่าไฟแสงสว่าง เงินเดือนพนักงานทำความสะอาด เป็นต้น สำหรับวิธีคิดนั้นทางโครงการมักเก็บค่าใช้จ่ายล่วงหน้าปีต่อปี (ส่วนใหญ่ชำระตอนต้นปี และสำหรับปีแรกมักต้องจ่ายตั้งแต่ตอนจดทะเบียนรับโอนบ้านจากโครงการ ตามรายละเอียดในข้อ 1.7 ข้างต้น) โดยคิดตามขนาดพื้นที่บ้านเป็นตารางวาแล้วคูณด้วยอัตราค่าส่วนกลางต่อเดือน หากเราไม่ชำระค่าส่วนกลางนี้ เราอาจจะโดนปรับเงินและฟ้องร้องได้ และยังส่งผลกระทบถึงตัวเราด้วยในขณะที่เราอยู่ คือ ไม่มีเจ้าหน้าที่รักษาความปลอดภัย, ทางเข้า-ออกสกปรก, ไม่มีรถมาเก็บขยะที่บ้าน ฯลฯ2.2 ค่าใช้จ่ายเกี่ยวกับการใช้น้ำประปาและไฟฟ้า (จ่ายทุกเดือน)ค่าน้ำและค่าไฟเป็นทรัพยากรที่เราต้องจ่ายเงินเมื่อใช้ไปแล้ว ซึ่งจะมากหรือจะน้อยก็ขึ้นอยู่กับปริมาณการใช้ของแต่ละบ้าน สามารถดูอัตราค่าน้ำและค่าไฟตามตารางด้านล่างนี้ได้เลยค่ะ