ช่วยด้วยผ่อนรถต่อไม่ไหว

รถยนต์เป็นปัจจัยสำคัญที่หลายคนต้องการ ด้วยเหตุผลที่แตกต่างกันมากมาย ส่วนหนึ่งคือ ความจำเป็นในการเดินทางและเพื่อรองรับการใช้งานสำหรับครอบครัว ทำให้รถเป็นยานพาหนะที่มีความต้องการสูงและมักมีการเปลี่ยนทดแทนของเดิมอยู่เสมอ

ในกลุ่มผู้ซื้อรถด้วยความจำเป็น มักจะใช้รถเพียงคันเดียว และเลือกซื้อรถด้วยเหตุผลมากกว่าอารมณ์ เพื่อรองรับการใช้งานและรูปแบบการใช้ชีวิตให้ได้มากที่สุด โดยมักตั้งงบประมาณเป็นลำดับแรกในการพิจารณาเลือกซื้อ และเลือกระหว่างรถใหม่หรือรถเก่า (ที่เคยแพง)

การซื้อรถใหม่ป้ายแดงเป็นเรื่องที่ตัดสินใจได้ง่ายกว่า ด้วยความทันสมัยและไว้วางใจกับคุณภาพรถใหม่ ที่พร้อมให้ใช้อีกนานหลายปี (อย่างน้อยก็มักมีรับประกัน 3-5 ปี จากบริษัทผู้ผลิต) กรณีที่ต้องซื้อรถด้วยการเช่าซื้อ (ดาวน์และผ่อนค่างวด) ก็ต้องผ่านการกลั่นกรองจากผู้ให้เช่าซื้อ เช่น ธนาคารหรือบริษัทลิสซิ่ง ก่อนว่ามีสถานะการเงินที่มั่นคงและเพียงพอต่อเงื่อนไขการเช่าซื้อไปตลอดสัญญา เช่นเดียวกับการเช่าซื้อรถมือสอง

การเช่าซื้อ

การเช่าซื้อเป็นที่นิยมแพร่หลาย เนื่องจากหลายคนที่มีความต้องการซื้อสินค้าราคาสูง เช่น รถยนต์ มอเตอร์ไซค์ และอื่นๆ แต่มีเงินไม่เพียงพอที่จะซื้อได้ทันที จึงต้องทำสัญญาเช่าซื้อ เพื่อผ่อนชำระราคาเป็นงวดๆ พร้อมดอกเบี้ยจนครบกำหนดตามสัญญาที่ตกลงกัน จึงจะได้กรรมสิทธิ์ในทรัพย์สินหลังจากชำระครบ

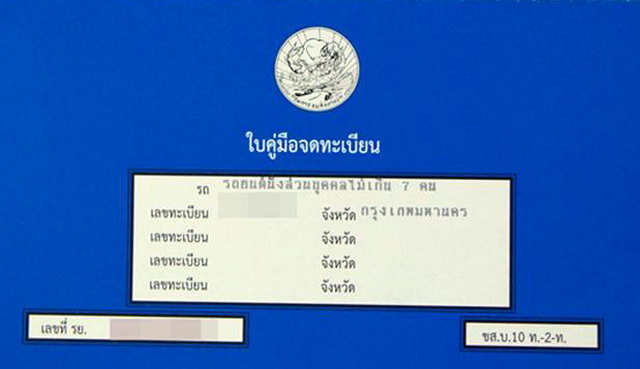

เมื่อตกลงซื้อรถและทำสัญญาเรียบร้อย และสามารถชำระค่าเช่าซื้อครบถ้วน รวมทั้งเงินจำนวนอื่นใด ผู้เช่าซื้อจะได้กรรมสิทธิ์ในรถยนต์รุ่นที่เช่าซื้อทันที ไม่จำเป็นต้องรอการโอนและรับมอบใบคู่มือจดทะเบียนจากผู้ให้ผู้เช่าซื้อ แต่ถ้ามีเหตุไม่สามารถผ่อนชำระต่อได้ โดยเฉพาะหลายงวดติดต่อกัน อาจโดนยึดรถและฟ้องรถจากผู้ให้เช่าซื้อ (ปัจจุบันผู้ให้เช่าซื้อจะยึดรถได้ก็ต่อเมื่อผู้เช่าซื้อผิดนัดชำระค่าเช่าซื้อ 3 งวดติดต่อกัน โดยผู้ให้เช่าซื้อยังต้องมีหนังสือบอกกล่าวผู้เช่าซื้อให้ใช้เงิน รายงวดที่ค้างชำระ ภายในเวลาอย่างน้อยอีก 30 วัน นับแต่วันที่ผู้เช่าซื้อได้รับหนังสือ พอครบกำหนดแล้วผู้เช่าซื้อยังไม่ชำระเงิน ผู้ให้เช่าซื้อจึงจะยึดรถได้)*

หมายเหตุ: *ตามประกาศคณะกรรมการว่าด้วยสัญญา เรื่องให้ธุรกิจให้เช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา พ.ศ. 2555 ในราชกิจจานุเบกษา

ตัวอย่างการเช่าซื้อรถมือสอง แล้วผ่อนต่อไม่ไหว พร้อมแนวทางแก้ไข

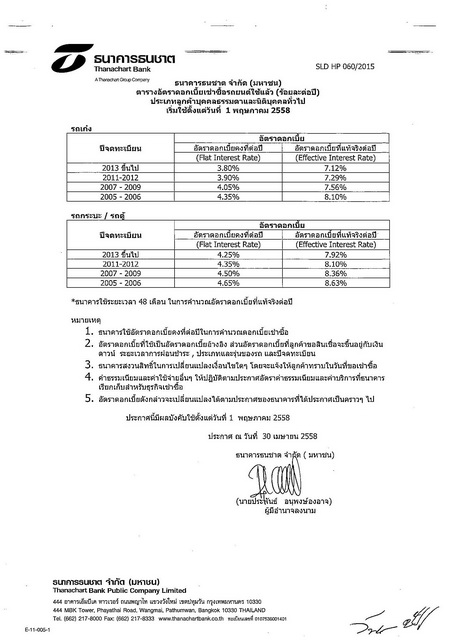

ปี 2014 นายบอมซื้อรถโตโยต้า อัลติส 1.6E AT ปี 2008 ในราคา 350,000 บาท โดยดาวน์ไป 50,000 บาท สมมติดอกเบี้ย 4.05% (Flat Interest Rate)* สำหรับการผ่อน 48 เดือน หักดาวน์แล้วมียอดจัด (ค่ารถคงเหลือ+ดอกเบี้ย) เท่ากับ 348,600 บาท และต้องผ่อนเดือนละ 7,262.50 บาท (ไม่รวม VAT ค่างวด) จ่ายธนาคารหรือบริษัทลิสซิ่งต่อเดือนจริงเท่ากับ 7,771.00 บาท

เมื่อผ่อนไป 10 เดือน นายบอมไม่อยากผ่อนต่อ อาจเพราะต้องการซื้อรถใหม่หรือประสบปัญหาด้านการเงิน จะทำอย่างไร เนื่องจากผ่อนไปแล้ว 10 เดือน คิดเป็นเงิน 77,709.00 บาท หักจากยอดคงค้าง 348,600 บาท เท่ากับยังติดค้างค่ารถอีก 270,892.00 บาท จึงมีทางออกที่เป็นไปได้อยู่ 3 ทาง ได้แก่

1. ขายรถ หรือที่มักได้ยินว่า ขายดาวน์ เพื่อให้ผู้เช่าซื้อใหม่มารับช่วงผ่อนต่อโดยการเปลี่ยนชื่อสัญญา แต่ในกรณีตัวอย่างนี้จะเห็นได้ว่ายอดผ่อนต่อรวมแล้ว 270,892 บาท อาจเทียบเท่าหรือสูงกว่าราคาตลาดรถมือสองของรุ่นนี้ เพราะผ่านไปแล้ว 10 เดือน นั่นทำให้แทบไม่มีโอกาสได้เงินจากการขายดาวน์กรณีนี้ ถ้าพบว่าค่างวดรวมที่คงค้างสูงกว่าราคาตลาด อาจต้องเพิ่มเงินส่วนต่างให้กับผู้เช่าซื้อรายใหม่ด้วยซ้ำไป จะเห็นได้ว่าความสำคัญของยี่ห้อรถจึงมีส่วนสำคัญไม่น้อยกับกลไกราคาขายต่อ ดังนั้นควรเลือกยี่ห้อรถที่มีแนวโน้มขายต่อราคาไม่ตกมากไว้ก่อน ถ้าเป็นการซื้อรถเพื่อนำมาใช้งานในชีวิตประจำวันด้วยความจำเป็น ไม่ใช่เพื่อสะสมหรืออื่นๆ

2. ปล่อยให้ธนาคารหรือบริษัทลิสซิ่งยึดรถ ซึ่งเป็นทางออกที่เจ็บปวด และเสียหายมากกว่า เพราะเมื่อยึดรถไปแล้ว ก็มักจะนำไปขายต่อทั้งคันหรือเป็นพาร์ต ซึ่งมักต่ำกว่าราคาซื้อขายต่อ ณ ตอนนั้น จึงทำให้คุณต้องจ่ายส่วนต่างมากกว่ากรณีขายดาวน์แน่นอน และยังมีดอกเบี้ยจากการผิดสัญญา ฯลฯ พร้อมเสียประวัติเครดิตบูโร ทำให้โอกาสกู้เงินหรือเช่าซื้อสินค้าในภายภาคหน้าเป็นไปได้ยาก

3. ยืมเงิน (ใคร?) เพื่อมาปิดสัญญาเช่าซื้อ และขายต่อ เพื่อนำส่วนต่างมาใช้คืน ข้อนี้น่าจะเป็นทางออกที่เจ็บและเสียหายน้อยที่สุดเพียงแต่ว่าคุณต้องเป็นบุคคลที่มีญาติหรือมิตรสหายใจดีมากๆ จนยอมให้คุณยืมเงินล่วงหน้าก่อน เมื่อนำเงินไปปิดสัญญาแล้วนำรถไปขายต่อ ตรงจุดนี้ถ้าเราได้ส่วนต่างบวกก็นับว่าโชคดี มีเงินใช้คืนและยังมีเงินเหลืออีกด้วย (ส่วนใหญ่เป็นไปได้น้อย) ถ้าได้เงินมาพอดีก็นับเป็นโชคดีที่ไม่เป็นหนี้ ที่ผ่อนมาเสมือนเช่าขับ แต่ถ้าโชคร้ายขายได้น้อยกว่า จนไม่พอจ่ายคืนเงินที่ยืมมา ก็ต้องชำระส่วนต่างกับผู้ยืมเพิ่ม (หวังว่าผู้ให้ยืมคงใจดีผ่อนผันให้อีกหน่อย) ซึ่งส่วนใหญ่มักจะรู้ล่วงหน้าว่า ถ้าปิดสัญญาแล้วนำไปขายต่อ จะมีแนวโน้มได้มากกว่า เท่าเดิมหรือติดลบ

ตัวอย่าง ประกาศอัตราดอกเบี้ยสินเชื่อรถยนต์ใช้แล้ว ฉบับล่าสุดของธนาคารธนชาต

ก่อนที่เราจะตัดสินใจซื้อรถสักคัน ควรถามตัวเองว่าเราจำเป็นต้องมีรถแค่ไหน.. ควรพิจารณาก่อนว่า รายรับของเราเพียงพอถึงสิ้นเดือน และเหลือจ่ายค่างวดแบบไม่กระทบการใช้ชีวิตประจำวันหรือไม่ นอกจากนี้ยังควรมีเงินเหลือเก็บด้วย เพราะการเช่าซื้อรถไม่ได้จบแค่ค่างวดรถ แต่ยังมีค่าใช้จ่ายอื่นๆ เกี่ยวกับรถอีกมากมาย เช่น ค่าประกันภัย, ค่าบำรุงรักษาตามระยะ, ค่าน้ำมัน ฯลฯ ซึ่งผู้ซื้อหลายคนมักมองข้ามค่าใช้จ่ายเหล่านี้ ถ้าเราระมัดระวังและพิจารณาอย่างรอบคอบว่าเราพร้อมซื้อรถจริงๆ ปัญหาอย่างการผ่อนรถต่อไม่ไหว ก็จะไม่เกิดขึ้น แต่ถ้าเกิดปัญหาขึ้นแล้ว ก็ต้องมีสติ และพิจารณาว่าจะแก้ไขอย่างไร ซึ่งวิธีการแก้ไขที่กล่าวไปข้างต้น ทางเช็คราคาก็หวังว่าจะพอเป็นประโยชน์ให้กับทุกๆ คนได้ครับ

29 พ.ค. 58 108,075

29 พ.ค. 58 108,075

การซื้อรถใหม่ป้ายแดงเป็นเรื่องที่ตัดสินใจได้ง่ายกว่า ด้วยความทันสมัยและไว้วางใจกับคุณภาพรถใหม่ ที่พร้อมให้ใช้อีกนานหลายปี (อย่างน้อยก็มักมีรับประกัน 3-5 ปี จากบริษัทผู้ผลิต) กรณีที่ต้องซื้อรถด้วยการเช่าซื้อ (ดาวน์และผ่อนค่างวด) ก็ต้องผ่านการกลั่นกรองจากผู้ให้เช่าซื้อ เช่น ธนาคารหรือบริษัทลิสซิ่ง ก่อนว่ามีสถานะการเงินที่มั่นคงและเพียงพอต่อเงื่อนไขการเช่าซื้อไปตลอดสัญญา เช่นเดียวกับการเช่าซื้อรถมือสอง

การซื้อรถใหม่ป้ายแดงเป็นเรื่องที่ตัดสินใจได้ง่ายกว่า ด้วยความทันสมัยและไว้วางใจกับคุณภาพรถใหม่ ที่พร้อมให้ใช้อีกนานหลายปี (อย่างน้อยก็มักมีรับประกัน 3-5 ปี จากบริษัทผู้ผลิต) กรณีที่ต้องซื้อรถด้วยการเช่าซื้อ (ดาวน์และผ่อนค่างวด) ก็ต้องผ่านการกลั่นกรองจากผู้ให้เช่าซื้อ เช่น ธนาคารหรือบริษัทลิสซิ่ง ก่อนว่ามีสถานะการเงินที่มั่นคงและเพียงพอต่อเงื่อนไขการเช่าซื้อไปตลอดสัญญา เช่นเดียวกับการเช่าซื้อรถมือสอง เมื่อตกลงซื้อรถและทำสัญญาเรียบร้อย และสามารถชำระค่าเช่าซื้อครบถ้วน รวมทั้งเงินจำนวนอื่นใด ผู้เช่าซื้อจะได้กรรมสิทธิ์ในรถยนต์รุ่นที่เช่าซื้อทันที ไม่จำเป็นต้องรอการโอนและรับมอบใบคู่มือจดทะเบียนจากผู้ให้ผู้เช่าซื้อ แต่ถ้ามีเหตุไม่สามารถผ่อนชำระต่อได้ โดยเฉพาะหลายงวดติดต่อกัน อาจโดนยึดรถและฟ้องรถจากผู้ให้เช่าซื้อ (ปัจจุบันผู้ให้เช่าซื้อจะยึดรถได้ก็ต่อเมื่อผู้เช่าซื้อผิดนัดชำระค่าเช่าซื้อ 3 งวดติดต่อกัน โดยผู้ให้เช่าซื้อยังต้องมีหนังสือบอกกล่าวผู้เช่าซื้อให้ใช้เงิน รายงวดที่ค้างชำระ ภายในเวลาอย่างน้อยอีก 30 วัน นับแต่วันที่ผู้เช่าซื้อได้รับหนังสือ พอครบกำหนดแล้วผู้เช่าซื้อยังไม่ชำระเงิน ผู้ให้เช่าซื้อจึงจะยึดรถได้)*หมายเหตุ: *ตามประกาศคณะกรรมการว่าด้วยสัญญา เรื่องให้ธุรกิจให้เช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา พ.ศ. 2555 ในราชกิจจานุเบกษา

เมื่อตกลงซื้อรถและทำสัญญาเรียบร้อย และสามารถชำระค่าเช่าซื้อครบถ้วน รวมทั้งเงินจำนวนอื่นใด ผู้เช่าซื้อจะได้กรรมสิทธิ์ในรถยนต์รุ่นที่เช่าซื้อทันที ไม่จำเป็นต้องรอการโอนและรับมอบใบคู่มือจดทะเบียนจากผู้ให้ผู้เช่าซื้อ แต่ถ้ามีเหตุไม่สามารถผ่อนชำระต่อได้ โดยเฉพาะหลายงวดติดต่อกัน อาจโดนยึดรถและฟ้องรถจากผู้ให้เช่าซื้อ (ปัจจุบันผู้ให้เช่าซื้อจะยึดรถได้ก็ต่อเมื่อผู้เช่าซื้อผิดนัดชำระค่าเช่าซื้อ 3 งวดติดต่อกัน โดยผู้ให้เช่าซื้อยังต้องมีหนังสือบอกกล่าวผู้เช่าซื้อให้ใช้เงิน รายงวดที่ค้างชำระ ภายในเวลาอย่างน้อยอีก 30 วัน นับแต่วันที่ผู้เช่าซื้อได้รับหนังสือ พอครบกำหนดแล้วผู้เช่าซื้อยังไม่ชำระเงิน ผู้ให้เช่าซื้อจึงจะยึดรถได้)*หมายเหตุ: *ตามประกาศคณะกรรมการว่าด้วยสัญญา เรื่องให้ธุรกิจให้เช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา พ.ศ. 2555 ในราชกิจจานุเบกษา ปี 2014 นายบอมซื้อรถโตโยต้า อัลติส 1.6E AT ปี 2008 ในราคา 350,000 บาท โดยดาวน์ไป 50,000 บาท สมมติดอกเบี้ย 4.05% (Flat Interest Rate)* สำหรับการผ่อน 48 เดือน หักดาวน์แล้วมียอดจัด (ค่ารถคงเหลือ+ดอกเบี้ย) เท่ากับ 348,600 บาท และต้องผ่อนเดือนละ 7,262.50 บาท (ไม่รวม VAT ค่างวด) จ่ายธนาคารหรือบริษัทลิสซิ่งต่อเดือนจริงเท่ากับ 7,771.00 บาทเมื่อผ่อนไป 10 เดือน นายบอมไม่อยากผ่อนต่อ อาจเพราะต้องการซื้อรถใหม่หรือประสบปัญหาด้านการเงิน จะทำอย่างไร เนื่องจากผ่อนไปแล้ว 10 เดือน คิดเป็นเงิน 77,709.00 บาท หักจากยอดคงค้าง 348,600 บาท เท่ากับยังติดค้างค่ารถอีก 270,892.00 บาท จึงมีทางออกที่เป็นไปได้อยู่ 3 ทาง ได้แก่

ปี 2014 นายบอมซื้อรถโตโยต้า อัลติส 1.6E AT ปี 2008 ในราคา 350,000 บาท โดยดาวน์ไป 50,000 บาท สมมติดอกเบี้ย 4.05% (Flat Interest Rate)* สำหรับการผ่อน 48 เดือน หักดาวน์แล้วมียอดจัด (ค่ารถคงเหลือ+ดอกเบี้ย) เท่ากับ 348,600 บาท และต้องผ่อนเดือนละ 7,262.50 บาท (ไม่รวม VAT ค่างวด) จ่ายธนาคารหรือบริษัทลิสซิ่งต่อเดือนจริงเท่ากับ 7,771.00 บาทเมื่อผ่อนไป 10 เดือน นายบอมไม่อยากผ่อนต่อ อาจเพราะต้องการซื้อรถใหม่หรือประสบปัญหาด้านการเงิน จะทำอย่างไร เนื่องจากผ่อนไปแล้ว 10 เดือน คิดเป็นเงิน 77,709.00 บาท หักจากยอดคงค้าง 348,600 บาท เท่ากับยังติดค้างค่ารถอีก 270,892.00 บาท จึงมีทางออกที่เป็นไปได้อยู่ 3 ทาง ได้แก่ 1. ขายรถ หรือที่มักได้ยินว่า ขายดาวน์ เพื่อให้ผู้เช่าซื้อใหม่มารับช่วงผ่อนต่อโดยการเปลี่ยนชื่อสัญญา แต่ในกรณีตัวอย่างนี้จะเห็นได้ว่ายอดผ่อนต่อรวมแล้ว 270,892 บาท อาจเทียบเท่าหรือสูงกว่าราคาตลาดรถมือสองของรุ่นนี้ เพราะผ่านไปแล้ว 10 เดือน นั่นทำให้แทบไม่มีโอกาสได้เงินจากการขายดาวน์กรณีนี้ ถ้าพบว่าค่างวดรวมที่คงค้างสูงกว่าราคาตลาด อาจต้องเพิ่มเงินส่วนต่างให้กับผู้เช่าซื้อรายใหม่ด้วยซ้ำไป จะเห็นได้ว่าความสำคัญของยี่ห้อรถจึงมีส่วนสำคัญไม่น้อยกับกลไกราคาขายต่อ ดังนั้นควรเลือกยี่ห้อรถที่มีแนวโน้มขายต่อราคาไม่ตกมากไว้ก่อน ถ้าเป็นการซื้อรถเพื่อนำมาใช้งานในชีวิตประจำวันด้วยความจำเป็น ไม่ใช่เพื่อสะสมหรืออื่นๆ

1. ขายรถ หรือที่มักได้ยินว่า ขายดาวน์ เพื่อให้ผู้เช่าซื้อใหม่มารับช่วงผ่อนต่อโดยการเปลี่ยนชื่อสัญญา แต่ในกรณีตัวอย่างนี้จะเห็นได้ว่ายอดผ่อนต่อรวมแล้ว 270,892 บาท อาจเทียบเท่าหรือสูงกว่าราคาตลาดรถมือสองของรุ่นนี้ เพราะผ่านไปแล้ว 10 เดือน นั่นทำให้แทบไม่มีโอกาสได้เงินจากการขายดาวน์กรณีนี้ ถ้าพบว่าค่างวดรวมที่คงค้างสูงกว่าราคาตลาด อาจต้องเพิ่มเงินส่วนต่างให้กับผู้เช่าซื้อรายใหม่ด้วยซ้ำไป จะเห็นได้ว่าความสำคัญของยี่ห้อรถจึงมีส่วนสำคัญไม่น้อยกับกลไกราคาขายต่อ ดังนั้นควรเลือกยี่ห้อรถที่มีแนวโน้มขายต่อราคาไม่ตกมากไว้ก่อน ถ้าเป็นการซื้อรถเพื่อนำมาใช้งานในชีวิตประจำวันด้วยความจำเป็น ไม่ใช่เพื่อสะสมหรืออื่นๆ 2. ปล่อยให้ธนาคารหรือบริษัทลิสซิ่งยึดรถ ซึ่งเป็นทางออกที่เจ็บปวด และเสียหายมากกว่า เพราะเมื่อยึดรถไปแล้ว ก็มักจะนำไปขายต่อทั้งคันหรือเป็นพาร์ต ซึ่งมักต่ำกว่าราคาซื้อขายต่อ ณ ตอนนั้น จึงทำให้คุณต้องจ่ายส่วนต่างมากกว่ากรณีขายดาวน์แน่นอน และยังมีดอกเบี้ยจากการผิดสัญญา ฯลฯ พร้อมเสียประวัติเครดิตบูโร ทำให้โอกาสกู้เงินหรือเช่าซื้อสินค้าในภายภาคหน้าเป็นไปได้ยาก

2. ปล่อยให้ธนาคารหรือบริษัทลิสซิ่งยึดรถ ซึ่งเป็นทางออกที่เจ็บปวด และเสียหายมากกว่า เพราะเมื่อยึดรถไปแล้ว ก็มักจะนำไปขายต่อทั้งคันหรือเป็นพาร์ต ซึ่งมักต่ำกว่าราคาซื้อขายต่อ ณ ตอนนั้น จึงทำให้คุณต้องจ่ายส่วนต่างมากกว่ากรณีขายดาวน์แน่นอน และยังมีดอกเบี้ยจากการผิดสัญญา ฯลฯ พร้อมเสียประวัติเครดิตบูโร ทำให้โอกาสกู้เงินหรือเช่าซื้อสินค้าในภายภาคหน้าเป็นไปได้ยาก